Oro för fallande bostadspriser i Stockholmsregionen har pressat JM-aktien hårt de senaste månaderna. Signalerna från fastighetsmäklare efter sommaren har varit att marknaden dämpats en del och att det tar längre tid att sälja objekt på andrahandsmarknaden. Förväntningar om stigande räntor, i kombination med amorteringskrav på nya bolån, tycks göra köparna något mer avvaktande.

På en marknad där det fortfarande byggs bostäder för fullt är det en signal som gjort aktiemarknaden nervös.

Redan i JM:s halvårsrapport från i somras kunde man utläsa en sjunkande andel sålt och bokat i pågående produktion. Andelen brukar sägas ligga kring 60-65 procent i en normal marknad. För ett par år sedan var dock nästan 90 procent av den pågående produktionen såld eller bokad.

Sedan slutet av 2015 har andelen sjunkit tillbaka och vid halvårsskiftet i år var den nere i 75 procent. Fortfarande klart högre än normalt, men den fallande trenden späder ändå på oron. Det är dock bokningarna som blivit färre än för ett år sedan. Andelen sålda bostäder var 65 procent vid halvårsskiftet jämfört med 66 procent för ett år sedan. Andelen bokningarna låg på 10 procent, ned från 17 för ett år sedan.

JM beskriver i sin halvårsrapport efterfrågan i Stockholmsregionen som fortsatt stabil. Intresset för bolagets projekt är stort men kundernas benägenhet att teckna kontrakt tidigit i projekten sägs ligga på en normal nivå.

Stockholmsregionen väger tungt inom JM. Affärsområdet JM Bostad Stockholm svarar för drygt 40 procent av omsättningen i koncernen och för 60 procent av rörelseresultatet. Högre bostadspriser och större byggetapper, vilket möjliggör effektivare produktion, innebär en bättre lönsamhet än ute i resten av landet. Rörelsemarginalen inom Bostad Stockholm summerar de senaste tolv månaderna till 18,9 procent. Näst bäst inom JM är Bostad Riks med en marginal på 14,5 procent.

Lönsamheten i Stockholm har dock pressats de senaste åren av stigande kostnader. Byggarbetare har blivit en bristvara, särskilt projektledare. Den höga aktiviteten i branschen medför även en allmän kostnadsinflation på allt från insatsvaror till underentreprenader. Konkurrensen om attraktiv mark är också hård. Att bygga på dyrare mark försämrar lönsamheten i projekten.

De kraftigt stigande markpriserna har fått JM att mer och mer sikta in sig på närförorterna i Stockholmsområdet. Där är dock prisnivåerna något lägre än i cityläge så marginalerna sjunker ändå något.

Med en ökad konkurrens om köparna har det kommit att bli allt mer viktigt att kunna profilera sig som bostadsbyggare. Det gäller även en bjässe som JM. I början av året införde JM en ny segmentering av sina bostäder. De byggs nu efter de tre standardnivåerna Premium, Original eller Smarta Kvadrat.

De båda förstnämnda kan förekomma i samma hus men Smarta kvadrat blir egna projekt. Merparten av JM:s bostäder, cirka 70 procent, kommer att utgöras av original-bostäder medan Premium och Smarta Kvadrat kommer att utgöra 10-15 procent vardera.

Med 75 procent såld eller bokad är risken fortfarande relativt liten i den pågående produktionen. En snabb nedgång i efterfrågan skulle dock trots allt innebära att JM och andra bostadsutvecklare blir stående med osålda lägenheter i de färdigställda projekten. Det skulle sätta press på likviditeten och påverka marginalerna negativt då priserna måste sänkas.

Några sådana tendenser syntes dock inte i halvårsrapporten. Antalet osålda bostäder i färdigställda projekt var visserligen högre än vid årsskiftet men på samma nivå som för ett år sedan.

Historiskt har det främst varit vikande sysselsättning som fått botten att trilla ur bostadsmarknaden. En person som oroar sig för att bli av med jobbet går inte ut och köper en ny bostad. I ett sådant läge faller efterfrågan snabbt.

Stigande räntor har däremot historiskt sett inte få så stor effekt på marknaden. Det är dock inte svårt att tänka sig att effekten av stigande räntor skulle bli större idag givet utgångsläget med rekordhöga priser och rekordlåga räntor. Marginalerna är för många bostadsköpare redan små och effekten av en normaliserad ränta skulle bli påtaglig.

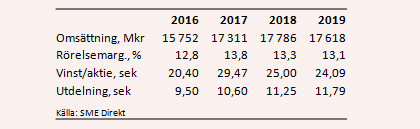

De analytiker som bevakar JM räknar med att omsättningen i år ökar 10 procent och med 3 procent 2018. Rörelsemarginalen väntas stiga till 13,8 procent i år men sedan backa något under de kommande åren. Vinstutvecklingen i JM väntas vara stark i år men därefter negativ.

På innevarande års prognos handlas JM-aktien till p/e 8,2 men därefter stiger p/e-talen till 9,7 respektive 10,1.

Trots fallande vinster väntas utdelningarna stiga i JM de kommande åren. Direktavkastningen på aktien väntas uppgå till 4,3 procent på innevarande års utdelning och 4,6 procent på nästa års.

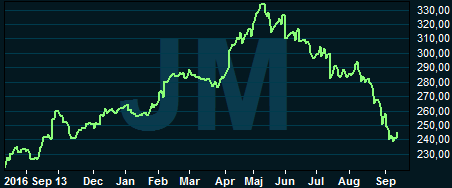

JM-aktien har fallit dryga 25 procent från toppnivåerna i maj. Det är ett kraftigt ras och värderingen ser låg ut med dagens vinstprognoser. En rekyl uppåt är därför inte osannolik om signalerna från bostadsmarknaden stabiliseras under hösten.

Vi har ändå lite svårt att lockas av JM-aktien. Den har genom åren visat sig vara extremt volatil och om nu bostadsmarknaden toppat för den här gången, vilket det väl finns en del som tyder på, så är det upplagt för en fortsatt skakig resa. Vi behåller en neutral rekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| JM | Neutral | 244,50 | - |