Den här analysen publicerades i tidningen Börsveckan i nummer 36 den 4 september. Läs mer om Börsveckan.

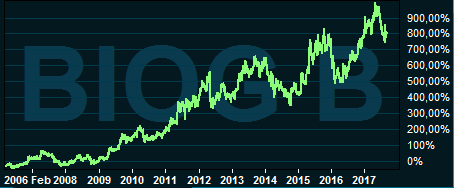

Första gången vi skrev om Biogaia i Börsveckan var 2009 med en köprekommendation till p/e 10 (!) och redan då var Biogaia ett tillväxtbolag. Det som kanske överraskar är att detsamma gäller i år, nästan ett decennium senare.

Just uthålligheten i tillväxttakt är nog en av det mest unika med bolaget. Med en bakteriestam som haft fina kliniska resultat har bolaget varit duktiga på att finna nya och bredare terapiområden samtidigt som det haft en bra kommersiell strategi.

Under de ”tidiga åren” så handlade också mycket av strategin om utveckling av förpackningsteknologier, distribution med mera. I dagsläget har bolaget en etablerad position och det är en mer mogen marknad som addresseras. Biogaia har dels egna varumärken, varav en del med tydliga nischer såsom magdroppar och andra med bredare tillämpningar som d-vitamindroppar eller välling.

Fördelen med Biogaias produkter för de bolag som det samarbetar med är att det ger en tydligare profil och en möjlighet att ta ut en prispremie. Och för Biogaias egna produkter, med stöd i kliniska studier så finns en tydlig profil och likaledes en möjlighet att ta en prispremie relativt andra preparat på marknaden.

En vattendelare i värderingen av bolaget kom för några år sedan då Biogaia sålde licensrättigheter till Nestlé vilket innebar ett skifte från höga och uthålliga intäkter till en stor engångsersättning. Då framstod aktien som mindre intressant, men bolaget har åren sedan dess visat att det hittat nya vägar mot tillväxt.

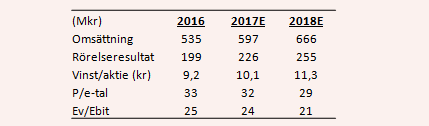

Under 2016 ökade omsättningen med knappt 11 procent och för innevarande år och nästa förväntas omsättningen öka med 11,6 procent respektive 11,7 procent. Med en stabil bruttomarginal och skalfördelar innebär det att rörelsemarginalen trendar uppåt, mot knappt 38 procent i år. Det är en riktigt bra nivå, och med kontinuerliga lanseringar av nya produkter och en ökad satsning på FoU är sannolikheten stor att bolaget kan uppvisa god tillväxt under en längre period.

Frågan är dock vad denna tillväxtpotential är värd? Konsensusprognosen är att Biogaia skall tjäna 10 kronor per aktie under innevarande år och 11 kronor under 2018. Till en aktiekurs på 300 kronor motsvarar det p/e-tal på 30 respektive 27,3 för innevarande år och nästa.

Bolaget har en stark balansräkning med nettokassa och justerat för denna värderas rörelsen till 22 gånger innevarande års förväntade rörelseresultat och 19,5 gånger rörelseresultatet för 2018. Det är högt om man ser till vinsttillväxten på 9-10 procent i år och nästa.

Kanske finns ett inslag i värderingen av bolagets fina historik med extremt hög tillväxt? Det innebär höga förväntningar och vår bedömning är att Biogaia idag är ett mer stabilt bolag med stabila tillväxtutsikter, men inte i samma takt som historiken indikerar.

För en värdering med p/e-tal kring 30 är helt klart en tillväxtvärdering som förutsätter mycket hög och uthållig tillväxt. Och visst finns goda förutsättningar för en uthållig tillväxttakt, men sannolikt inte i linje med den historiska. I det perspektivet framstår aktien som fullvärderad och rådet blir att avvakta.