Den här analysen publicerades i tidningen Börsveckan i nummer 36 den 4 september. Läs mer om Börsveckan.

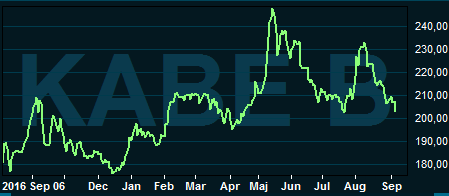

Kabes halvårsrapport slog åter våra förväntningar och aktien har det senaste året gett en god avkastning på 25 procent. Sedan vårt senaste köpråd i BV 16-39 för knappt ett år sedan har avkastningen varit cirka 17 procent, klart bättre än index. Det är helt enkelt inne med husvagn just nu och Kabe är klart starkast i Sverige med sin premiumposition.

Under det första halvåret stärkte också bolaget sin marknadsandel till 27 procent (23) på en husvagnsmarknad som endast växte 1 procent. Inom husbilar var marknaden desto piggare och växte fina 17 procent, vilket också var lika mycket som Kabes tillväxt i detta segment så man försvarade sina andelar på husbilsmarknaden på 6 procent.

Utöver Kabevarumärket har bolaget också försäljning av det slovenska varumärket Adria som riktar sig mot mellan- och lågprissegmentet. Där drabbades försäljningen av husbilar med förseningar från fabrik och marknadsandelen sjönk till 13 procent (15). Också inom husvagnar föll marknadsandelen en aning till 26 procent (27).

Sammantaget för första halvåret 2017 ökade försäljningen av Kabevarumärket 22 procent till 627 Mkr, Adria med 10 procent till 499 Mkr och Kama fritid med 7 procent till 153 Mkr. Koncernen omsatte därmed 1 251 Mkr (1063) med en rörelsemarginal som steg till 9 procent (8,4). Rörelseresultatet blev 112 Mkr (90) trots valutakursförluster på -10 Mkr (4).

Bolaget tror också fortsatt på en stark efterfrågan och investerar i utökad produktion med en ny fabrik för tillverkning av sandwichpaneler (ytterväggar, golv, tak etc) såväl som en ny produktlina för helintegrerade husbilar. Dessutom flyttas tillbehörsverksamheten inom KAMA fritid där den ökade tillväxten gjort att behovet av ett större lager vuxit fram. Det nya lagret hamnar i Jönköping och ger i samma veva plats åt den ökade produktionssatsningen på husbil och husvagn på hemorten Tenhult.

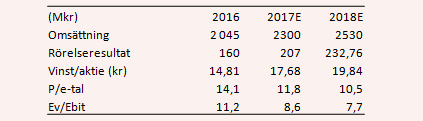

På rullande tolv månader summerar omsättningen till 2 233 Mkr med ett rörelseresultat på 182 Mkr och en vinst per aktie om 15,55 kr. P/e-talet landar på drygt 14. Bolaget har en nettokassa på 91 Mkr som vi drar av från börsvärdet på knappt 2 miljarder. Ev/ebit blir då lite mer aptitliga 10,5. Det är ingen värdering som avskräcker om bolaget fortsätter den goda utvecklingen framåt.

Dock så är trenden på den nordiska marknaden oroväckande. Att husvagnar som är den viktigaste produkten endast ökade 1 procent under första halvåret jämfört med 8 procent året innan innebär att bolaget måste vinna marknadsandelar i en rask takt för att upprätthålla tillväxten. Det kan också ske på den europeiska marknaden men där är konkurrensen tuffare och Kabes konkurrensfördel med ”året runt” vagnar inte lika värdefull tror vi.

Bolaget har dock ambitioner att växa där och lanserar såväl nya husvagnar som husbilar för att attrahera kunder i Kontinentaleuropa. Det finns dock makrofaktorer att beakta i Kabes fall. Nyligen kom starka inflationssiffror vilket kan innebära en starkare krona, något som försvagar Kabes ställning mot kontinentala konkurrenter (då produktionen sker i Sverige). Direktimporten av husbilar och husvagnar från Tyskland ökar också den med en stark krona. Marginalen är idag nära toppnivåer för bolaget för de senaste tio åren där marginalen endast under två år legat över 9 procent.

Lönsamheten är också beroende av ökade volymer och bolaget anställer 50 personer i nya fabriken vilket kommer pressa marginalen på kort sikt. Samtidigt ger ökade volymer också ökad efterfrågan på tillbehör som har en högre lönsamhet så volymer är verkligen nyckeln till stigande vinster. Nu går också branschen väldigt bra men med långa ställtider i produktionen produceras det nu också mer än orderläget enligt vd Alf Ekström. Så det vill till att volymerna fortsätter öka i en bra takt.

Allt sammantaget så känns Kabe definitivt som ett välskött bolag men njuter också idag av goda makroekonomiska faktorer som gynnar efterfrågan. Konjunkturen är på topp och prognoserna för BNP-utvecklingen pekar på att tillväxttakten succesivt trappas ned i Tyskland och Sverige efter 2017.

De historiskt låga räntorna som ger utrymme till lånefinansiering spås också gå mot högre nivåer under 2018 och framåt. Under fjolåret gick dessutom konkurrenten Cabbys i konkurs vilket lättade på prispressen. Det är därför inte helt otänkbart att Kabes bästa tid är nu och frågan är hur länge den består?

Kabe har dock klarat sig relativt bra lönsamhetsmässigt trots en pendlande omsättning i sämre tider. Så någon kollaps tror vi inte är förestående. Under sommaren har dock grundardöttrarna Blomberg och även vd sålt av mindre poster vilket man nog inte ska lägga allt för stor vikt vid, men det är klart, allt annat lika är det inte positivt.

Vi bedömer att Kabe kan fortsätta utvecklas bra en tid framöver och nå en omsättning på 2 530 Mkr och en vinst per aktie på knappa 20 kr under 2018. P/e-talet blir då knappt 11 och ev/ebit 8, vilket ser aptitligt ut. Vi befarar dock som sagt att utsikterna försämras och då aktiemarknaden är framåtblickande så kan marknadsläget se avsevärt sämre ut om 12 månader. Vi väljer därmed att avvakta idag och plockar hem en klart godkänd vinst.

")