Den här analysen publicerades i tidningen Börsveckan i nummer 35 den 28 augusti. Läs mer om Börsveckan.

Klädbolaget Kappahl har backat med 10 procent sedan årsskiftet och möter precis som övriga klädbolag på börsen en allt tuffare konkurrens från onlineaktörer som vinner mark på bekostnad av fysisk handel. Den senaste analysen i Kappahl var i BV 16-43 (24 oktober 2016) då vi satte rekommendationen avvakta till kursen 47 kr.

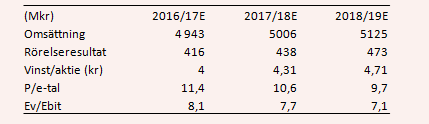

Vid den tidpunkten så ansåg vi att analytikerestimaten låg för högt vad gällde bruttomarginalen som väntades bli 62,7 procent för innevarande räkenskapsår 2016/17 som avslutas den 31 augusti. Vi såg en stark dollar och ett stort varulager som två komponenter som hämmar bruttomarginalutvecklingen. Det visade sig också bli fallet, trots att dollarn försvagats avsevärt. Tittar man på de senaste 12 månaderna så taktar Kappahl en bruttomarginal på 61,5 procent och analytikerna har justerat ner prognosen till 60,4 procent för det innevarande brutna räkenskapsåret 16/17 (september-augusti).

Mot bakgrund av detta så är det ändå starkt av bolaget att kunna lyfta rörelsevinsten tack vare effektiviseringar och butiksnedstängningar i bland annat Polen. Kappahls rörelsemarginal ligger på 8,3 procent på rullande 12 månaders basis. Nu förväntas bolagets marginal landa kring 8,4 procent innevarande räkenskapsår och stiga mot 8,7 procent nästa år. Försäljningstillväxten väntas däremot falla från årets 4,6 procent till knappt 2 procent de kommande två åren. Allt sammantaget så har bolaget arbetat hårt med att lyfta lönsamheten utan någon större draghjälp från marknaden vilket ju imponerar, men frågan är hur mycket högre marginaler man kan vaska fram framgent.

Precis som MQ investerar bolaget i e-handel, renoverar och ser över butiksnätet med både nyetableringar såväl som stängningar. Nedstängningarna sker framförallt i Polen där antalet butiker minskat från 39 till 23 på ett år, men även i Norge och Finland där antalet butiker minskat från 161 till 155. I Sverige ökade däremot butiksantalet något till 178 vid utgången av maj månad.

Vad gäller nyöppningar så är bolagets barnkedja Newbie på frammarsch där tre butiker öppnades i det senaste kvartalet och under hösten tar butiken steget in i både Storbritannien och Polen. Det är också något som vd Danny Feltmann lyfter fram i sitt vd-ord, just att barnkedjans sortiment fortsätter att skörda framgångar och i september öppnar den 8:e Newbiebutiken på den svenska marknaden.

Danny Feltmann, vd Kappahl

Tillväxten har trots det varit på ett sluttande plan under året som inleddes starkt med 4,8 procents tillväxt i jämförbara butiker för att sedan bromsa in till 0,5 procent i senaste kvartalet. Newbie är helt enkelt en väldigt liten del av Kappahl och kanske har tillväxtresan från det framgångsrika arbetet med översyn av sortimentet, ny prissättning och kampanjer som bolaget tillämpade under fjolåret kommit till ända. Det avspeglas också i värderingen av bolaget som kommit ned under året.

På rullande tolv månader omsätter bolaget 4 915 Mkr med ett rörelseresultat på 409 Mkr. Den finansiella situationen har förbättrats avsevärt de senaste åren och fjolårets nettoskuld har idag förbytts mot en nettokassa på 139 Mkr. Till dagskurs 45,7 kr värderas bolaget till ev/ebit 8,2.

Blickar vi framåt mot nästa räkenskapsår (som alltså börjar 1 september) så väntas rörelsemarginalen öka till 8,7 procent och 9,2 procent året därefter. Givet dollarförsvagningen på senare tid så känns detta inte alls orimligt. På den negativa fronten finns fortfarande risker som ogynnsamt väder, moderisk med misslyckade kollektioner med hög reaandel som konsekvens osv. Samtidigt är tillväxtutsikterna tuffa i branschen som helhet även om vi tror att Newbie kan växa bra från låga nivåer. Kommande år vänder dessutom valutamedvinden från den norska kronan som bidragit med 2,3 procent till översta raden i de tre senaste kvartalen. De försiktiga tillväxtprognoserna på 2 procent årligen känns därför rimliga.

Bland insiders är det idel avyttringar under det senaste året och i juli sade ekonomichef Anders Düring upp sig.

När vi slår ihop alla för- och nackdelar så landar vi i att Kappahl inte lockar särskilt mycket för tillfället, trots att aktien halkat efter index. Vi får blandade signaler och trots den låga värderingen kommer nog aktien fortsätta sidledes om inte tillväxten tar fart, vilket inte känns särskilt sannolikt. Vi upprepar avvakta.