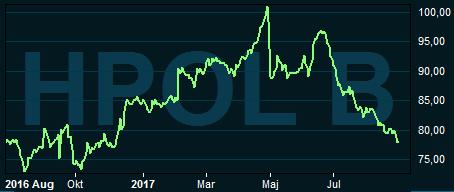

Hexpols halvårsrapport var den första för nya vd Mikael Fryklund som tillträdde 1 juli. Utfallet låg väldigt nära aktiemarknadens förväntningar men rapporten förmådde inte bryta aktiens kräftgång. Sedan midsommar har kursen fallit nära 20 procent.

Hexpol är världsledande tillverkare av gummiblandningar som slutkunderna använder för att tillverka en rad olika komponenter. Verksamheten delas in i två affärsområden: Compounding och Engineered Products. Tillverkningen av gummiblandningar sker inom Compounding som i fjol stod för 92 procent av omsättningen och 94 procent av rörelseresultatet inom koncernen.

Inom Engineered Products tillverkar Hexpol egna färdiga komponenter i plast som hjul, packningar till värmeväxlare och profiler.

Fordonsindustrin är fortfarande en av Hexpols viktigaste slutkunder, även om bolaget de senaste åren aktivt jobbat för att bredda kundbasen. För tio år sedan svarade fordonskunderna för knappt 60 procent av försäljningen. I dag har andelen fallit till 40 procent.

Gummilister är en viktig komponent för fordonstillverkare då de har stor påverkan på ljudnivån inne i kupén vilket påverkar kvalitetsintrycket av bilen. Hexpol har långa kundrelationer och säljer med hög kvalitet som starkaste argument. Det bidrar till en god lönsamhet för Hexpol. Rörelsemarginalen inom affärsområdet Compounding ligger på rullande tolv månader på drygt 17 procent.

Marginalen har dock backat rätt kraftigt hittills i år. De första sex månaderna i år summerade den till 16,8 procent vilket var 1,5 procentenhet lägre än året innan. Förvärv av bolag med lägre lönsamhet är en del av förklaringen.

Hexpol har dock även de senaste kvartalen beklagat sig över en hård prispress i branschen. Det gör det svårt att få full kompensation för stigande råvarukostnader. Hexpol skickar alla prisförändringar vidare till kund och normalt sett gynnas bolaget marginellt av högre råvarupriser. I en tuffare konkurrens blir det dock svårare att få full kompensation, vilket pressar lönsamheten.

Oljepriset har stabiliserats på sistone och det bäddar för en återhämtning i Hexpols marginaler framöver.

Efterfrågan inom fordonsindustrin rapporteras överlag ha varit bra under andra kvartalet. Inom flertalet andra kundgrupper förbättrades efterfrågan. Det gällde bland annat bygg- och anläggningsindustrin, verkstads- och allmänindustri. Till och med olje- och gassektorn återhämtar sig från låga nivåer.

Hexpol skriver dock i rapporten att efterfrågan från kunder inom den amerikanska fordonsindustrin sjönk något mot slutet av kvartalet. Det är en delförklaring till varför Hexpol-aktien tappat så kraftigt de senaste månaderna.

Nafta-regionen svarar för två tredjedelar av omsättningen i koncernen. De amerikanska fordonstillverkarna är således en viktig kundgrupp för bolaget. De har haft bra medvind ända sedan finanskrisen och produktionsnivåerna ligger idag på rekordhöga nivåer. Många väntar sig nu en nedgång. Lagren av osålda bilar har ökat vilket ger pessimisterna vatten på sina kvarnar.

Sammantaget rapporterade Hexpol en organisk tillväxt på 6 procent i det andra kvartalet. Inkluderat förvärv och valutaeffekter blev ökningen 23 procent. Rörelsemarginalen föll 1,7 procentenheter till 16,0 procent.

Efter att bara ha genomfört ett förvärv under hela fjolåret trillade ett par affärer in i mars och april i år. Förvärv har historiskt varit ett viktigt inslag i Hexpols tillväxtstrategi. Inte bara för att växa utan även för att bredda verksamheten till nya sektorer och marknader.

Efter vårens köp har Hexpol dragit på sig en nettoskuld på en knapp miljard. Bolaget har dock starka kassaflöden och kommer snabbt att kunna beta av den skulden. Utrymmet för fortsatta förvärv är gott och bolaget är också tydligt med att det även framledes är högaktuellt.

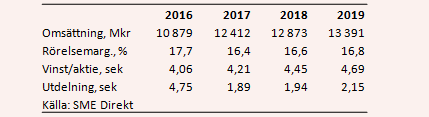

För helåret 2017 räknar de analytiker som bevakar Hexpol enligt SME Direkt med en tillväxt på 14 procent. Rörelsemarginalen väntas landa på 16,4 procent och snittprognosen för vinst per aktie ligger på 4,21 kronor, upp 4 procent från i fjol.

För 2018 är prognosen 4 procents tillväxt och en rörelsemarginal på 16,6 procent. Vinsten per aktie ökar då knappt 6 procent till 4,45 kronor. För 2019 väntas en vinst på 4,69 kronor. Prognoserna innebär p/e-tal på 17,6 respektive 16,7 för 2018 och 2019.

Direktavkastningen i Hexpol-aktien väntas uppgå till 2,4 procent respektive 2,8 procent de närmaste åren.

Jämfört med snittet för de senaste fem åren är förväntningarna på Hexpols vinsttillväxt de kommande åren lågt ställda. Snittet för perioden 2017-2019 hamnar på 5 procent. Även inräknat fjolårets nolltillväxt på sista raden blir snittet för de gångna fem åren drygt 18 procents vinsttillväxt om året.

Förbättrade marginaler har varit den stora pådrivaren i den utvecklingen. När Hexpol kom till börsen 2008 hade bolaget en rörelsemarginal på knappt 10 procent. Marginalen bromsade dock in i fjol och har som sagt fallit i år.

Om nuvarande konjunkturscenario står sig finns goda chanser till starkare underliggande tillväxt än väntat och då bör även marginalerna återhämtas i snabbare takt än vad som ligger i dagens prognoser. Fler förvärv lär även komma och dessa ingår inte i dagens vinstprognoser.

Förväntningarna är relativt lågt ställda på såväl tillväxt som marginalutveckling de kommande åren. Viss finns orosmoln, framför allt i form av en vikande amerikansk fordonstillverkning.

Efter sommarens kraftiga kursfall är också värderingen av Hexpol nere på låga nivåer jämfört med hur det sett ut de senaste åren. Förhållandet mellan risk och möjlig avkastning har därmed förbättrats och sammantaget väljer vi därför att behålla en köprekommendation på aktien.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| HEXPOL B | Köp | 78,00 | - |