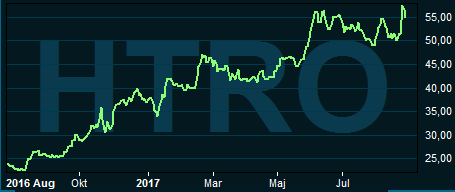

Det har varit roligt att följa Hexatronic de senaste åren. Fiberbolaget har vuxit så det knackar och aktiekursen har stigit närmare 160 procent sedan vår första köprekommendation.

Rimligtvis blir kursresan inte lika brant de kommande åren om värderingen inte ska skena. Trots det är det intressant att lägga bolaget under luppen efter ytterligare ett mycket starkt kvartal.

Hexatronic säljer optisk fiberkabel för datakommunikation. Målsättningen är att leverera de billigaste helhetslösningarna för kunderna. Mycket handlar det om att förenkla själva installationsarbetet med innovativa lösningar.

I Sverige har utrullningen av fibernät till hushållen varit hårt driven av regeringsbeslut. Och utbyggnaden är på mycket god väg på hemmaplan. År 2025 är målet att alla svenskar ska ha tillgång till en internetuppkoppling på 1 Gbit/s. På arbetet och i hemmet.

Därefter förväntas expansionen av nästa generations mobilnät (5G) ta fart. Det ger helt nya möjligheter för kabelbolagen. Ryggraden i ett trådlöst nätverk bygger också på optisk fiberkabel och för att hantera hastigheten i 5G-nätet krävs en betydligt högre fibertäthet än för hushållens fasta bredbandsanslutningar.

Sverige har varit ett föredöme internationellt vad gäller bredbandsutbyggnaden och man har inte alls kommit lika långt varken i Europa, eller Nordamerika. Därför är det utanför Sverige och Norden som Hexatronic ska växa framöver och riskerna ökar alltid när relativt små spelare ger sig på stora utlandsexpeditioner.

Hittills rullar dock affärerna på utanför Sverige och det tidigare genomförda Ericssonförvärvet på Nya Zeeland ska ha bidragit till den goda tillväxten i sista kvartalet. Där är målsättningen för bredbandsutbyggnaden liknande den i Sverige, men arbetet har inte kommit lika långt. Storbritannien tuffar också på.

Men hur det blir med den egna USA-satsningen återstår att se. Ett par distributionsavtal har tecknats och regionen står inför stora investeringar i infrastruktur.

Vi förväntar oss fortsatt geografisk expansion och nya förvärv för att bolaget ska nå den egna målsättningen om 20 procent årlig omsättningstillväxt. Frågan är hur utbudet av uppköpskandidater till rimliga priser ser ut när branschen är så pass het som just nu. Enligt vd Henrik Lyon finns fler potentiella kandidater.

Tar vi oss vidare till valutasituationen gör Hexatronic stora inköp i dollar och euro, var på kronans ganska snabba förstärkning torde få positiv effekt i närtid. Men resultateffekten kan delvis motverkas av att även intäkterna från nya marknader ökar. Positivt är att säsongsberoendet krymper i takt med att försäljningen växer på bredgrader utan tjäle i marken under vinterhalvåret.

Globalt är efterfrågan på optisk fiber (råmaterialet som används i fiberoptisk kabel) så hög att det blivit en bristvara. Det har kommit att bli en flaskhals för Hexatronic. Men det sänder också en signal om hur stark den underliggande efterfrågan faktiskt är. Behovet ska vara säkrat för 2017 och 2018 skriver bolaget.

Bristen har tvingat kunderna till bättre framförhållning. Det förklarar bitvis den kraftiga ökningen i orderstocken (92 procent) jämfört med för ett år sedan. Den stora efterfrågan innebär också ytterligare investeringar i den egna produktionen.

Även rörelsekapitalet ökar med försäljningstillväxten. Ett fokus ligger just vid att förbättra kassaflödet framgent. Men det kan bli tufft att kombinera med växtvärk. I senaste kvartalet var kassaflödet från den löpande verksamheten negativt.

Vi tror att Hexatronic kan fortsätta växa snabbt och att efterfrågan på fiberkabel kommer att öka de kommande åren.

En osäkerhet är steget ut på flera, mer avlägsna marknader. Det finns alltid ett rågat mått risk i sådan expansion. Förvärv av lokala verksamheter känns bättre än färska starter under egen flagg och hellre på marknader i Europa som mer liknar den svenska.

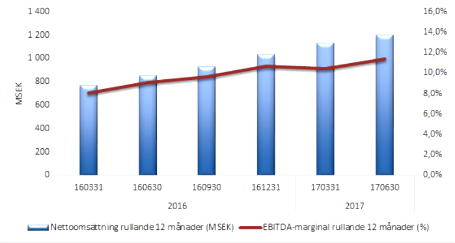

Hexatronic lägger om sitt räkenskapsår och det innebär lite röriga jämförelsesiffor. Räkenskapsåret 2016/2017 kommer att omfatta 16 månader. Det innebär att nästa räkenskapsår (2018) med 12 månader sannolikt kommer ha lägre omsättning. Det är förstås bara en teknikalitet men ögonbrynshöjande om man inte vet om det. Över rullande tolv månader är utvecklingen aptitlig.

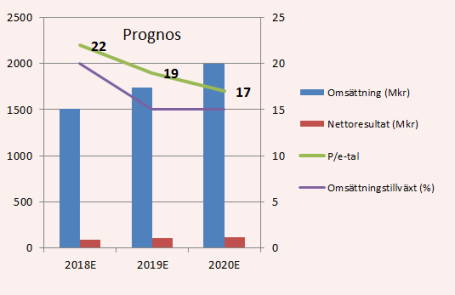

För tydlighetens skull går vi direkt på 2018 i vår prognos. Med utgångspunkt i historiken över rullande tolv månader är det inte osannolikt att omsättningen stiger till mer än 1,5 miljard kronor under 2018. Antaget en ebitda-marginal på 11 procent ger det p/e 22 på 2018-års vinstförväntningar.

Efter en 15-procentig omsättningsökning under 2019 och 2020, vilket är lägre än bolagets egen målsättning, sjunker värderingen till p/e 17 på resultaten för 2020. Dessa antaganden inkluderar inte eventuella förvärv.

Läget är inte lika attraktivt som för ett par år sedan men Hexatronic är trots det ett tillväxtbolag vi gärna skulle äga på sikt. Med brasklappen att kursen kan falla tillbaka något i närtid efter den kraftiga rapportreaktionen i förra veckan.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Hexatronic Group | Köp | 55,25 | - |