Den optimism som präglade Concentrics rapport för första kvartalet 2017 lyste med sin frånvaro när bolaget i somras presenterade sin halvårsrapport. Inledningen på året bjöd på en underliggande tillväxt på 4 procent och vd David Woolley talade om en tydligt ökad optimism bland kunderna.

Det andra kvartalet slutade dock med oförändrad underliggande försäljning, och några kommentarer om optimism bland kunderna återfanns inte i halvårsrapporten.

Concentric har haft problem med en svag, inte sällan negativ, underliggande försäljningsutveckling en längre tid nu. Länge kunde bolaget ändå förbättra resultaten med hjälp av effektivisieringar och i viss mån även valutaeffekter.

Concentric är en världsledande tillverkare av pumpar för dieselmotorer och hydraulik som används i allt från lastbilar, anläggningsmaskiner och truckar. Produkterna bidrar till förbättrad bränsleeffektivitet, minskade utsläpp och möjliggör kompaktare produkter.

USA-marknaden står för 45 procent av omsättningen och den samlade Europa-marknaden svarar för en lika stor andel. Tyskland, Storbritannien och Sverige är enskilt viktigaste länderna i Europa för Concentric.

Sett till slutkunder är lastbilstillverkare viktigaste grupp. De svarade för 45 procent av omsättningen i fjol. Tillverkare av entreprenadmaskiner och slutkunder inom industrin svarade båda för 20-25 procent av omsättningen. Lantbruksmaskiner utgjorde sista tio procenten.

Den geografiska fördelningen är dock lite olika. I Nordamerika väger entreprenad- och lantbruksmaskiner tyngre (Caterpillar är en av Concentrics viktigaste kunder) medan Europamarknaden är mer lastbilar och industriprodukter.

De senaste åren har varit tuffa för i stort sett alla Concentrics slutkunder. Mot slutet av förra året började ändå positiva tecken skönjas när det gäller lastbilskonjunkturen, framför allt i Europa, men även i USA verkade lagerneddragningarna som tyngt marknaden att ha bottnat. Det första kvartalet spädde på optimismen över hela linjen då även entreprenadmaskiner och industri såg ut att börja ta fart.

Det är framför allt de båda sistnämnda grupperna som hållit ångan uppe i det andra kvartalet. I såväl USA som Europa rapporterar Concentric om en bra efterfrågan från industriella kunder och tillverkare av entreprenadmaskiner. Lastbilsmarknaden förefaller ha varit trögare.

Den underliggande tillväxten i region Nord- och Sydamerika blev noll i det andra kvartalet. I region Europa och övriga världen blev den underliggande tillväxten 1 procent.

Concentric förbättrade trots den tröga försäljningstillväxten sitt rörelseresultat med 12 procent jämfört med i fjol. Rörelsemarginalen steg till 18,5 procent från 17,0 för ett år sedan.

Förmågan att pressa ut högre och högre marginaler ur försäljningen, oavsett om tillväxten är stark eller svag, är en av de saker som aktiemarknaden älskat hos Concentric. När bolaget knoppades av från gamla Haldex 2011 låg rörelsemarginalen kring 12-13 procent. De senaste tolv månaderna summerar den till 18 procent.

Lönsamhetsförbättringen hittills i år är i stor utsträckning resultatet av besparingar som genomfördes under andra halvåret i fjol. Bland annat har personalstyrkan minskats med 7 procent. Besparingseffekten uppskattas till 30 Mkr för innevarande år.

Problemet för Concentric är dock inte lönsamheten, rörelsemarginalen ligger redan väl över målnivån 16 procent. Tillväxten har däremot som sagt varit notoriskt klen de senaste åren. Bolaget har som mål att årligen växa organiskt med 6 procent mer än de relevanta marknaderna. I fjol blev utfallet 2 procent sämre än marknaden vilket även är utfallet efter första halvåret i år.

Tillväxtinitiativ pågår bland annat inom produktinnovation och ett bättre utnyttjande av befintliga distributionskanaler. Concentric har även ett ökat fokus på tillväxtmarknader i Asien och Sydamerika. Förutom en stärkt organisk tillväxt letar Concentric även aktivt efter förvärv.

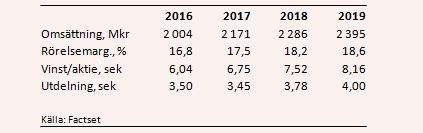

Enligt databasen Factset väntas Concentric i år rapportera en omsättning på knappt 2,2 miljarder kronor, 8 procent mer än i fjol. Rörelsemarginalen väntas stärkas till 17,5 procent från 16,8 i fjol. Vinsten per aktie ökar då 12 procent till 6,75 kronor.

För 2018 är snittprognosen en tillväxt på 5 procent och en rörelsemarginal på 18,2 procent. Vinsten per aktie ökar då till 7,52 kronor. De prognoserna innebär p/e-tal för de närmaste åren på 17,8 respektive 16,0.

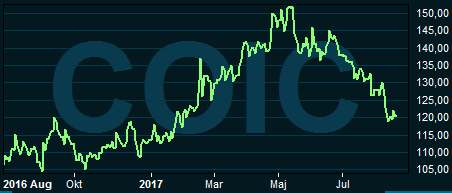

Den höga och stabila lönsamheten har på senare år gjort att Concentrics aktie värderas relativt högt på Stockholmsbörsen. Efter att kursen dragit iväg under våren blev dock värderingen lite väl hög och många investerare var snabba att plocka hem vinster. De senaste tre månaderna har kursen backat över 20 procent och idag är det rullande p/e-talet nere på mer normala nivåer igen.

Givet Concentrics exponering känns det som om efterfrågan borde vara bättre än den är. Många av bolaget slutkunder tycks åtminstone ha bättre vind i seglen än vad Concentric har. Caterpillar kom med en stark halvårsrapport och höjde sin prognos för året. Det gjorde även Deere. Volvo går bra och industrikonjunkturen är på uppåtgående i Europa. Ändå går det fortsatt lite halvtrögt för Concentric.

Efter kursfallet de senaste månaderna borde nedsidan i aktien vara relativt begränsad. Det andra halvåret i fjol var svagt så en uppryckning är rimlig att vänta sig under resten av 2017. Givet att det finns positiva signaler att ta fasta på från omvärlden kan vi därför tycka att aktien är värd en chansning inför hösten och vintern för den som vill ha lite cyklisk exponering. Rekommendationen blir Köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Concentric | Köp | 120,75 | - |