Byggbolaget Peab överträffade aktiemarknadens förväntningar när bolaget presenterade sina siffror för det andra kvartalet. Orderingången steg med nära 20 procent jämfört med för ett år sedan och rörelseresultatet landade 7 procent över snittprognosen i SME Direkts sammanställning. Jämfört med i fjol var dock resultatet bara upp marginellt.

Orderingången har varit bra under hela året och vid halvårsskiftet var orderboken 11 procent större än för ett år sedan.

Byggdivisionen, som sköter om all typ av husbyggande inom Peab, har dock haft lite trögare med orderingången i år. Särskilt andra kvartalet blev klent med ett ordertapp på 14 procent jämfört med i fjol. Sett över första halvåret var dock tappet mindre.

Byggdivisionen underpresterade något i andra kvartalet något jämfört med förväntningarna. Intäkterna var marginellt lägre än väntat och rörelsemarginalen på 2,4 procent var en tiondel lägre än snittprognosen enligt SME Direkt.

Bäst orderingång under andra kvartalet noterades inom området Projektutveckling, mer än dubbelt så hög som för ett år sedan. Projektutveckling rymmer Peabs egna projekt inom bostäder och andra fastigheter. Efterfrågan är fortsatt god och inte minst på bostadssidan har Peab startat en hel del projekt.

Den pågående bostadsproduktionen inom Projektutveckling var vid halvårsskiftet nära 30 procent högre än för ett år sedan. Av detta var 70 procent redan sålt. Peab skriver i rapporten att av de knappt 1 000 bostäder som produktionsstartades under andra kvartalet ligger merparten utanför storstadsområdena. Geografiskt uppges spridningen vara bra.

Aktiviteten var överlag högre än väntat inom Projektutveckling under kvartalet och såväl omsättning som resultat överträffade förväntningarna. Rörelseresultatet för området landade 24 procent över snittprognosen i SME Direkts sammanställning.

Affärsområdet Anläggning rapporterade en 14 procent högre orderingång i det andra kvartalet. Det förbereds många infrastrukturprojekt i Sverige och övriga Norden men Peabs ökade orderingång har huvudsakligen drivits av drifts- och underhållsuppdrag.

Anläggning förbättrade sin rörelsemarginal något jämfört med i fjol men resultatet landade ändå en bit under väntade nivåer. Intäktsökningen på 2 procent mot i fjol var också den under förväntan.

En stark lönsamhetsförbättring noterades inom området Industri, som producerar krossmaterial, betong, asfalt och även levererar utrustning till byggprojekt. Rörelsemarginalen steg en dryg procentenhet till 7,2 procent vilket var bättre än väntat. Resultatet för Industi förbättrades kraftigt och utfallet var 14 procent över snittprognosen.

Peab har de senaste åren jobbat för att dra ned på andelen stora uppdrag och istället öka andelen små- och medelstora order. Det sänker risken och förbättrar även lönsamheten då konkurrensen om de lite mindre uppdragen ofta är något lägre. Beslutet att röra sig bort från stora prestigeprojekt fattades efter kostsamma missräkningar i projekten Tele2 Arena och Mall of Scandinavia, båda i Stockholm.

Rörelsemarginalen har stabiliserats men den nya strategin motarbetas av en allmän kostnadsinflation i byggbranschen. Den höga aktiviteten leder till resursbrist och ökade kostnader för exempelvis personal, underentreprenader och mark. I andra kvartalet var den samlade rörelsemarginalen oförändrad jämfört med i fjol. Sett över första halvåret är den upp ett par tiondelar.

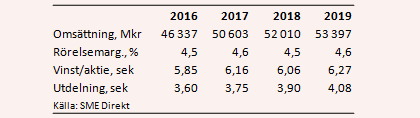

Förväntningarna på rörelsemarginalen de kommande åren är lågt ställda. I fjol rapporterade Peab en rörelsemarginal på 4,5 procent och där väntas den mer eller mindre stanna kvar fram till åtminstone 2019.

På översta raden räknar analytikerna enligt SME Direkt i snitt med en tillväxt på drygt 9 procent i år och därefter knappa 3 procent om året. Vinsttillväxten väntas inte vara mycket att skriva hem om. Vinst per aktie spås stiga 5 procent i år, falla ett par procent nästa år och därefter öka drygt 3 procent.

P/e-talen för 2018 och 2019 ligger med nuvarande aktiekurs och vinstprognoser på 15,7 respektive 15,2.

Det är klart högre än NCC och faktiskt även något över Skanskas nivå. Justerar vi för skuldsättning ser Peab ännu dyrare ut jämfört med branschkollegorna enligt databasen Factset. Ev/ebit för 2018 ligger nästan 30 procent över NCC och dryga 20 procent över Skanska.

Direktavkastningen i Peab-aktien väntas de närmaste åren uppgå till 3,9 procent respektive 4,1 procent.

Sverige är Peabs klara huvudmarknad. 84 procent av fjolårets omsättning genererades i Sverige med Norge som näst största marknad på 10 procent. Finland stod för återstoden. Utsikterna för den svenska byggmarknaden är överlag rätt ljumma de kommande åren.

Bostadsbyggandet väntas öka i år och sedan plana ut 2018 och 2019. Kapacitetsbrist och en bransch som redan går på max ligger bakom den prognosen. Övrigt husbyggande väntas inte heller öka. Det är på anläggningssidan man hittar de bästa utsikterna, åtminstone från nästa år då många stora infrastrukturprojekt väntas dra igång.

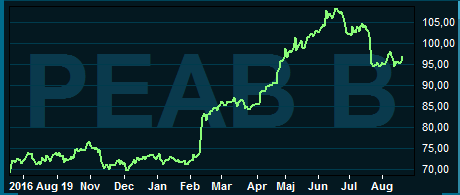

Peab-aktien har följt med börsen nedåt en bit sedan i somras, men kursen står fortfarande på plus 30 procent sedan årsskiftet. Bolaget har överraskat positivt med de senaste kvartalsrapporterna och inte bjudit på en massa nedskrivningar i problemprojekt, något som framför allt NCC envisats med.

På dagens nivåer ser dock aktien rätt dyr ut, särskilt givet de högst avslagna vinstutsikterna för de kommande åren. Rekommendationen stannar därför vid Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Peab B | Neutral | 95,55 | - |