Det har varit en bitvis utmanande marknad för banksektorn. Det låga ränteläget ställer nya krav på bankerna och en allt striktare reglering av sektorn sätter likaledes press på vinsterna. Trots detta så uppvisar sektorn hög lönsamhet. Goda tider, dåliga tider. Oaktat vilket så är banksektorn bra på att tjäna pengar.

Under exempelvis perioden 2011-2014 så uppvisade sektorn överlag stadig volymtillväxt samtidigt som det fanns en viss marginalpress i marknaden. Därefter har det varit lite blandad kompott bland bankerna vad gäller volymutvecklingen men å andra sidan har lönsamheten förbättrats med stigande räntenettomarginaler. Och just lönsamheten är en faktor som vi tror kan fortsätta att överraska positivt.

En avgörande faktor för att det ska bli verklighet är att räntorna börjar stiga och konsensus pekar mot att så blir fallet under första halvåret 2018. Det skulle ge välkommet stöd till lönsamheten inom inlåning där det för närvarande är mycket svårt att tjäna pengar. Det gör också att vi ser kvoten mellan in- och utlåning som en viktig värderingsfaktor.

Vad gäller lånevolymerna är utsikterna mer osäkra. För den stora produkten, bolån, så finns det en del signaler om en avmattning i prisutvecklingen samtidigt som ytterligare amorteringskrav kan ha än negativ inverkan på volymtillväxten. Nu är det inte klart hur dessa regler ska utformas, men det förefaller sannolikt att någon form av åtstramning väntar.

Och för utlåning i företagssektorn så är det likaledes blandade signaler. Investeringsnivåerna är relativt låga och därmed också behovet av krediter. Tvärtom så är det en hög andel av företagen som minskar sin nettolåneskuld. Det är också något som avspeglades i framför allt SEB:S senaste kvartalsrapport då vd menade att tillväxten på företagssidan var sämre än väntat.

Kreditkvaliteten är stabil och bland annat Nordea gör bedömningen att kreditikvaliteten de närmaste kvartalen kommer att vara bättre än det historiska genomsnittet. Det är en ”laggad” variabel och syns först en bit in i en lågkonjunktur, så på ett års sikt menar vi att det inte kommer att vara någon avgörande faktor för värderingen av bankerna.

Balansräkningarna är därtill bra med stark kapitalbas för samtliga av de fyra storbankerna. Därmed finns också bra möjligheter att behålla de höga utdelningsandelarna även under kommande år. Den svagaste punkten för sektorn i stort är tillväxten som är låg. Överlag väntas intäkterna för bankerna öka med omkring 3 procent för nästa år vilket är helt okej, men med undantag för Nordea gäller detsamma vinsten per aktie.

Det kan ställas i relation till börsen i stort där en vinsttillväxt på nästan 9 procent väntas. Men så är inte heller bankerna en sektor som lockar med tillväxt. Snarare är det stabilitet och direktavkastning som är den stora attraktionskraften.

Således skulle vi säga att de kanske viktigaste faktorerna vad gäller värderingen av bankerna är kärnintäkter (räntenetto), hög andel inlåning, direktavkastning samt värderingsmultiplar. Utifrån dessa kriterier framstår Nordea som köpvärt givet högst direktavkastning och lägst värdering, följt av SEB. Med en bredare syn på aktierna så är det SEB som framstår som det bästa köpet. Dock skall sägas att det är jämnt mellan bankerna.

Om man ser till kursutvecklingen de senaste 12 månaderna så är det just SEB och Nordea som har gått riktigt bra och slagit index rejält. SHB:s och Swedbanks aktier har under samma period presterat ungefär som index. Om man ser till analytikernas rekommendationer så har SEB högst ”rating” följt av Nordea, Swedbank och Handelsbanken i den ordningen.

Det som talar emot Nordea är att bankens kostnadsutveckling överraskat negativt och banken har också en lite mer svajig historik. I det korta perspektivet, utifrån de senaste kvartalsrapporterna, så övertygar SEB desto mer. Vi håller därför SEB som vårt förstahandsval i sektorn, följt av Swedbank givet att Nordea kvalat ut enligt ovanstående argument. Därtill har Swedbank hög andel av itäkterna från räntenettot som vi ser som ett viktigt nyckeltal.

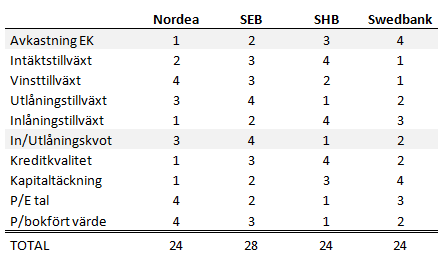

I tabellen nedan redovisar vi bankernas relativa position utifrån ett utvalt antal nyckeltal. Högst poäng är bäst.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Nordea Bank Abp | Neutral | 103,50 | - |

| SEB A | Köp | 102,40 | - |

| Handelsbanken B | Neutral | 117,70 | - |

| Swedbank A | Köp | 213,80 | - |