När börs- och makrosommaren så smått kan börja summeras kan det konstateras att det mesta rört sig åt rätt håll. De globala konjunktursignalerna pekar mot fortsatt tillväxt samtidigt som de flesta av världens börser har fortsatt sin resa uppåt. På det politiska området fortsätter Donald Trump att dominera nyhetsflödet men det får vanligtvis marginella effekter på de finansiella marknaderna då det mer fått karaktären av ett konstant brus.

Det var först när ordkriget mellan USA och Nordkorea eskalerade som några påtagliga effekter syntes. Volatilitetsindexet, VIX, för den amerikanska börsen steg kortsiktigt men det var samtidigt långt från tidigare kristoppar (se diagram). Den mest markanta reaktionen syntes egentligen på börserna i tillväxtekonomierna (Emerging Markets) när investerar tog tillfället i akt att ta hem tidigare vinster. För även om börsuppgången i EM-länderna som genomsnitt landar på riktigt hyggliga 3,3 procent sedan 1 juli låg den på dryga 6 procent innan Nordkorea-krisen blossade upp.

.png)

Det kan också konstateras att utvecklingen i Sverige sticker ut åt flera håll. Åt det positiva hållet är att den svenska tillväxten landade på imponerande 4 procent under årets andra kvartal och att olika konjunkturindikatorer pekar mot fortsatt stark tillväxt framöver. Citigroups Economic Surprise Index (ESI), som mäter hur makrostatstiken rullar in i förhållande till analytikernas prognoser, ligger numera mycket högt för Sverige (se diagram).

.png)

Ändå har den svenska börsen utvecklats svagt och återfinns långt ner på listan över utvecklingen på de cirka 70 börserna i vår genomgång. MSCI-index för Sverige har backat med 3,6 procent sedan 1 juli. En förklaring till den svaga utvecklingen är kronans framfart som sedan kronresan uppåt startade mot slutet av juni stärkts med knappt 3 procent mot euron och drygt 7 procent mot dollarn. Även mot andra valutor har kronan stärkts och det raderar ut en hel del av den börsuppgång som noterats i andra länder när en svensk investerar ska räkna om avkastningen till den egna valutan (se tabeller nedan).

På det globala makroområdet är den mest positiva utvecklingen att ESI för USA nu befinner sig i en positiv trend även om den fortsatt ligger under nollstrecket. Det ska ändå tolkas som att makrosignalerna från USA i allt större utsträckning når eller överträffar analytikernas prognoser. Den oro för en amerikanska konjunktursvacka, som fanns under våren, är numera mer eller mindre bortblåst. I alla fall på kort sikt.

ESI för EMU-området och tillväxtekonomierna har i sin tur rört sig sidledes men ligger fortsatt över nollstrecket. Det finns därför gott hopp om att den globala konjunkturen ska fortsätta att röra sig åt rätt håll.

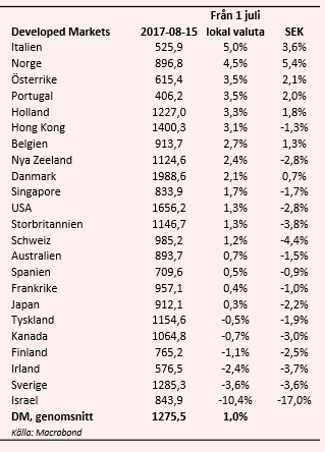

Developed Markets

Det sticker ut lite grann att starka ekonomier som Tyskland och Sverige haft en så svag börsutveckling jämfört med gruppen som helhet. Det handlar dock om två exportberoende länder vars börser bland annat pressas av uppgången för euron respektive kronan. Annars har flertalet börser i Europa fått ny luft under vingarna medan USA parkerar i mitten av börsfältet. Notera att en konvertering av börskurserna till svenska kronan drar ner utvecklingen till minus i de flesta länder. Det är bara mot den norska kronan som vår valuta försvagats.

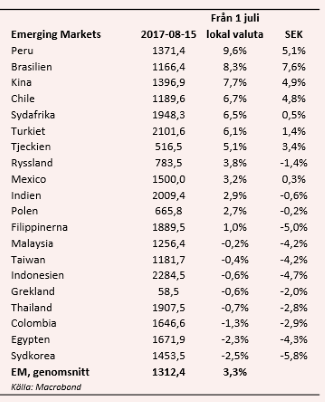

Emerging Markets

En stark sommarutveckling på börserna för gruppen som helhet. Den genomsnittliga uppgången landar på riktigt anständiga 3,3 procent. I toppen på listan hittar vi flera råvaruekonomier som gynnas av stigande metallpriser. Kina fortsätter också att ånga på trots fortsatta varningar kring den höga skuldsättningen i privat sektor. I Brasilien är det politiska läget lite stabilare men risken är stor att turbulensen återvänder. Sydkorea har gått svagt, mycket på grund av den politiska krisen mellan USA och Nordkorea. Den krisen har dessutom påverkat flertalet länder i närregionen negativt.

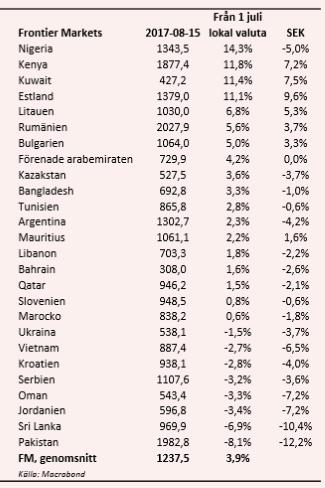

Frontier Markets

Vinnare med en genomsnittlig börsutveckling på hela 3,9 procent. Två afrikanska länder i topp men där en svag utveckling för valutorna också sätter tydliga spår i börsutvecklingen omräknat till svenska kronor. Östeuropeiska länder har också gått starkt. Hyggliga konjunktursignaler i EMU-området och en starkare euro gynnar den här regionen, Noterbart är att flera asiatiska länder gått svagt och att bara en mindre del av utvecklingen kan spåras till Nordkorea-krisen.