Den här analysen publicerades i tidningen Börsveckan i nummer 33 den 14 augusti. Läs mer om Börsveckan.

Momentum Group är den senaste avknoppningen från Bergman & Beving-koncernen (före detta B&B Tools) med rötter från 1906. Redan 2001 knoppades Lagercrantz och Addtech av framgångsrikt från Bergman & Beving och nu var det alltså dags för återförsäljardelen Momentum Group att flyga ut från boet. Man gör det med en ganska knackig finansiell historik bakom sig de senaste åren, men det behöver inte betyda att aktien är ointressant. Låt oss kika lite på det nya bolaget och hur värderingen ser ut.

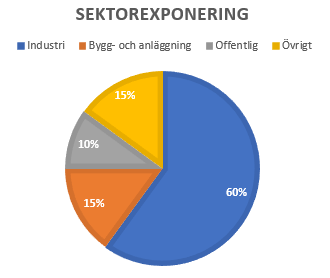

Momentum är alltså en återförsäljare av industriförnödenheter och industrikomponenter och erbjuder därtill tjänster och service till professionella kunder inom industri- och byggsektorn i Norden. Bolaget omsätter runt 5,4 miljarder kronor på rullande 12 månaders basis och har ett brutet räkenskapsår som börjar 1 april. Verksamheten delas in i två affärsområden:

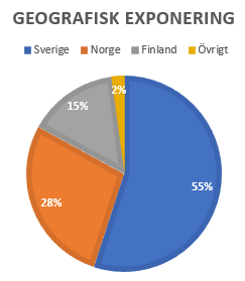

- Verktyg & Förnödenheter: Står för 80 procent av omsättningen men levererar en rörelsemarginal på knappt 2 procent. Här ingår Tools-kedjan med ett 120-tal butiker i Sverige, Norge och Finland. Tools har länge varit en säljkanal för före detta B&B Tools egna produktbolag.

- Komponenter & Tjänster: Står för resterande 20 procent och har marginaler på 9 procent. Här ingår Momentum Industrial som har närvaro på cirka 30 ställen i Sverige och som säljer reservdelar till industrikunder. Momentum Industrial erbjuder också service, rådgivning och jourservice vilket man kunnat ta bra betalt för.

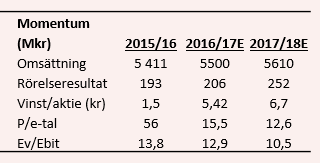

Slår man ihop dessa två så låg den justerade rörelsemarginalen på 3,6 procent under det senaste räkenskapsåret 2016/17. Det är föga imponerande. Boven i dramat är givetvis affärsområdet Verktyg & Förnödenheter, eller mer specifikt Tools-kedjan, som bara mäktar med låga ensiffriga marginaler.

Nyckeln till framgång för koncernen är helt enkelt att få upp Tools lönsamhet avsevärt från nuvarande nivåer. Det är vd Ulf Lilius största utmaning och något man sätter stort fokus på enligt bolaget själva. Lyckas man med det så ser uppsidan i aktien fin ut.

Det finns konkurrenter som visar att det går att tjäna mycket mer pengar än vad Tools lyckats med de senaste åren. Några exempel är Ahlsell som tjänar 7-8 procent i rörelsen samt Swedol som också förväntas tjäna drygt 8 procent i år.

Enligt Ulf Lilius så har Tools-kedjan genom åren haft en hög andel produkter från de egna koncernens produktbolag i hyllorna, något som missgynnat Momentum. Man har till viss del varit förhindrad att sälja produkter från konkurrerande koncerner och samtidigt så har strukturen varit lite för centraliserad för den här typen av butiksverksamhet.

Många framgångsrika industrigrossister kör en starkt decentraliserad modell där varje enskild dotterbolag har en egen ledning och resultatansvar. Nu går det inte riktigt att likställa med butikskedjor, men på sikt vill Momentums ledning införa ett tydligare och starkare lokal närvaro med ett gediget erbjudande för viktiga bolag (kunder) i närområdet. Man vill också införa ett servicetänk i butikerna och öka andelen utleveranser direkt till kunderna. Det är därför som man det senaste halvåret stängt igen 7 butiker och kommer stänga ytterligare 8 stycken fram till oktober.

En annan viktig och omedelbar åtgärd som ledningen vidtagit är att införa ett eget lager för hela Tools-kedjan. Tidigare har lagret på den viktiga svenska marknaden skötts av den förra koncernens produktbolag och effektiviteten var inte särskilt imponerande. Nu ska Tools ha en egen inköpsorganisation och ett eget lager i Alingsås som möjliggör en effektivare lagerhantering och logistik.

Genomförs allt detta lyckosamt så ska det inte vara omöjligt att lyfta rörelsemarginalen till åtminstone 4-5 procent långsiktigt, vilket fortfarande är i underkant jämfört med många konkurrenter. Men med Momentums och Tools-kedjans svaga historik i bakhuvudet så vågar man inte hoppas på mer.

Vad gäller tillväxten så har den också varit skral. Räkenskapsåret 2015/16 backade intäkterna med 3,3 procent för koncernen. Året efter, 2016/17, steg omsättningen med 4,5 procent och hittills under första kvartalet (april-juni) innevarande räkenskapsår (17/18) ökade omsättningen med 1 procent, samtidigt som den justerade rörelsemarginalen backade marginellt till 3,7 procent (3,8).

Försäljningen hämmades av att påsken inföll i detta kvartal vilket påverkade omsättningen med -5 procent enligt Ulf Lilius. Försäljningen i maj och juni var dock högre än föregående år så man hämtade igen tappet i april och kunde därmed öka med 1 procent totalt sett. Detta trots att man lagt ner 7 butiker under perioden.

Tools Sverige utvecklades starkt med en rörelsevinst som steg med 30 procent i kvartalet och för Tools Finland mer än fördubblades resultatet. Tools Norge fortsätter att tynga koncernen och den främsta orsaken är implementeringen av ett nytt affärssystem. Implementeringen beräknas vara klar under hösten vilket möjliggör för högre lönsamhet i Norge framgent, enligt ledningen.

I juli köpte Momentum upp 70 procent av aktierna i en av Stockholms största återförsäljare inom arbetskläder, arbetsskor och profilkläder, TriffiQ, med en årsomsättning kring 70 Mkr. Förvärvet påverkar vinsten marginellt innevarande räkenskapsår men allt sammantaget så ser vi det positivt att Momentum nu fokuserar tydligare på arbetskläder, hälsa, miljö och säkerhet.

Detta är ett starkt växande segment och man har sett hur Swedols senaste förvärv av Björnkläder lyft koncernens vinster. Konkurrensen är tuff inom detta segment men lönsamheten är ändå klart bättre jämfört med försäljning av maskiner och verktyg.

Momentum har en nettoskuld på 281 Mkr, motsvarande 1,4 gånger vårt prognostiserade rörelseresultat för innevarande räkenskapsår (se tabell). Det ger utrymme för fler förvärv. Och då har vi räknat konservativt både gällande omsättning och marginal för innevarande räkenskapsår. Redan nästa år bör Momentum kunna lyfta marginalen mot 4,5 procent som ett första steg mot permanent högre lönsamhetsnivå.

Ulf Lilius har en bakgrund som vd inom den höglönsamma Momentum Industrial delen (som ingår i affärsområdet Komponenter & Tjänster) och äger aktier för nästan 15 Mkr. Det är ett plus i kanten och tillsammans med en attraktiv värdering så säger vi köp, om än att risken får betraktas som lite högre än i normalfallet på grund av den svaga historiken. Aktien ingår även i BV-portföljen.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Alligo B | Köp | 90,00 | - |