Den här analysen publicerades i tidningen Börsveckan i nummer 33 den 14 augusti. Läs mer om Börsveckan.

Den privata vårdsektorn i Sverige har under lång tid expanderat och utgör i dagsläget en betydande andel av vårdutbudet. Det är en trend som är stark och detsamma gäller även utanför Sveriges gränser. Det finns ett flertal länder där vårdsektorn har varit eftersatt och utgjort en relativt låg andel av de offentliga utgifterna, vilket skapat ett stort utrymme för privata vårdgivare, inte minst då kvaliteten på befintlig vård bitvis har varit tveksam.

Länge saknades dock betalningsförmågan, men i takt med att välståndet ökar, så ökar också köpkraften. Ett bolag som kapitaliserar på det stigande vårdbehovet är Medicover. Sedan starten 1995 då bolaget öppnade en klinik i Warszawa har verksamheten växt till att nu omfatta 4 sjukhus och fler än 100 vårdcentraler.

Affärsmodellen bygger främst på privat finansiering där företag kan bli medlemmar i Medicovers verksamhet mot en förutbetald avgift. Genom att knyta upp ett nätverk med företag genereras en stabil intäktsström. I och med att laboratorierverksamhet också ingår i koncernen så kan Medicover ta del även av denna intäktsström.

För kunderna finns stora fördelar. De anslutna företagen kan erbjuda vårdkvalitet som är ovanlig på flera av de marknader där Medicover är verksamt. Medicover har också försäkringslicens vilket möjliggör för bolaget att erbjuda tjänster direkt till privatpersoner.

Det är en intressant verksamhet med tillväxtpotential. De marknader där bolaget är verksamt har ett tydligt behov av privata vårdlösningar och konkurrensen är inte lika tuff som exempelvis i Norden. Å andra sidan är de politiska riskerna närvarande, precis som i Sverige, men de tar sig andra uttryck.

Ett exempel är att det finns planer för att göra om reglerna för statsfinansiering i Polen. Det är förändringar som slår negativt mot Medicover. Den typen av risk är svårförutsägbar, men genomslaget blir relativt begränsat eftersom fyra femtedelar av Medicovers omsättning är privatfinansierad.

I en tjänsteverksamhet med hög personalintensitet är lönsamhet ofta en utmaning och det finns blott begränsat med skalfördelar att uppnå. Hög effektivitet är avgörande och av siffrorna att döma så gör Medicover ett bra jobb. Med en ebitda-marginal som överstiger 10 procent placerar sig bolaget högt jämfört med vårdbolag i Sverige. Blott Attendo, som är ett erkänt välskött bolag, spelar i samma liga.

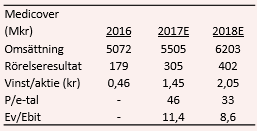

Konsensusprognosen för Medicover är att bolaget skall tjäna 1,45 kronor per aktie innevarande år och 2,05 kronor per aktie under 2018. P/e-talet är höga 46 och 32 för 2017 respektive 2018.

Den höga skattesatsen lyfter p/e-talet. Om man tar hänsyn till att bolaget har en stark balansräkning med nettokassa så ser värderingsmultiplarna väsentligt mer aptitliga ut. Rörelsens värde i relation till rörelseresultatet (ev/ebit) är drygt 11 gånger för innevarande år och blott 8,5 räknat på 2018 års förväntade rörelseresultat. Det är lågt i såväl absoluta som relativa termer.

Låga multiplar är vanliga för bolag med låg tillväxt, men inklusive expansion med nya kliniker så uppvisar Medicover en tillväxttakt på klart godkända 10-12 procent. Och i ett relativperspektiv så värderas bolag som exempelvis Capio och GHP till drygt 13 gånger rörelseresultatet räknat på 2018 års siffror. En viss rabatt för det faktum att det finns en svårbedömd politisk risk i bolaget är motiverat, samt att det är oklart hur motståndskraftig affärsmodellen är under en konjunktursvacka.

Vad gäller direktavkastningen är den än så länge låg vilket ter sig naturligt givet att bolaget uppvisar hög tillväxt och återinvesterar i expansion. Det är också en viktig faktor i värderingen av bolaget. Med en redan hög lönsamhet så är sannolikt omsättningstillväxten viktigare än marginalexpansion för att driva upp vinsten per aktie. I det perspektivet är det särskilt viktigt att balansräkningen är bra så att bolaget har finansiella muskler nog för fortsatt expansion.

Givet en bra historik, hög lönsamhet och stark balansräkning framstår Medicover som lågt värderat. På kort sikt flaggar bolaget för att tillväxttakten kommer att avta med låg expansion av nya kliniker. På sikt ser vi dock dock en möjlig tillväxttakt kring 8-10 procent. Med så låga värderingsmultiplar räcker det för ett köpråd.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Medicover B | Köp | 65,75 | - |

")