Den här analysen publicerades i tidningen Börsveckan i nummer 32 den 7 augusti. Läs mer om Börsveckan.

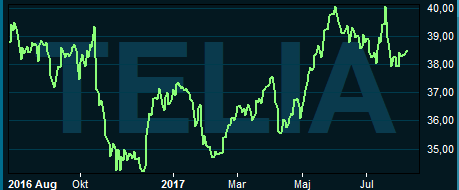

Telias aktie har de senaste 12 månaderna onekligen varit ett stillastående vatten med en kurs som stått och stampat kring nollan avkastningsmässigt. Men även i stillastående vatten kan det finnas spännande byten och det har en tid ryktats om att hajarna börjat cirkla runt Telia inklusive aktivistfonder såväl som utländska investerare. Paradoxalt nog är det väl bristen på utveckling som ger intresset då det kan finnas en hel del potentiella förbättringar ur ett aktieperspektiv.

Lönsamheten är hög och stabil, tillväxten är låg och kassagenereringen riktigt bra. ”Business as usual” verkar vara ett ledmotiv och för detta bolag med stort statligt ägande finns kanske få incitament för att vara på tårna.

Samtidigt bör man inte underskatta värdet av stabilitet och Telia har varit en stabil utdelningsaktie i många år. Men sett till aktiekursen har det inte varit lika roligt, inte minst de senaste åren då aktien underpresterat index rejält.

En bidragande orsak till den svaga kursutvecklingen är givetvis problemen i bolagets internationella satsningar. Investeringen i Turkcell var till en början riktigt bra, men det har blivit något av en huvudvärk ur ett ledningsperspektiv då det ofta är struligt med inflytande, diskussioner över utdelningar med mera. Och detsamma kan klart sägas om de övriga delarna av ”Eurasien”. Dryga böter och en avyttringsprocess som blivit riktigt segdragen har inte direkt lockat till köp i aktien.

Försäljningen av de kvarvarande verksamheterna i Eurasien skulle vara slutförda under 2017 och i den senaste delårsrapporten från Telia menar bolaget att det ”görs framsteg” men några närmare besked ges inte. Så tiden är på väg att bli knapp. Slutligen finns också pågående utredningar från amerikanske SEC (finansinspektionen) och DoJ (Justitiedepartementet) samt nederländska myndigheter vilket också lägger sordin på stämningen. Många frågetecken med andra ord, och tills dess att dessa rätats ut så lär kursutvecklingen vara sidledes.

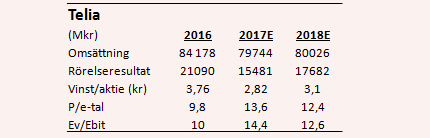

Operativt är det inte lika dystert. Telia har de senaste tio åren haft en rörelsemarginal på drygt 21 procent och de senaste tre åren har den varit på samma nivå. De närmaste tre åren förutspås lönsamheten stiga gradvis uppemot 23 procent, bland annat med stöd av besparingar.

Marginalförbättringarna förutspås trots att det har varit lite svajigt hittills i år då långsammare fiberutbyggnad än väntat slog mot omsättning och därmed även resultat. Delvis kompenserades det av solid operativ utveckling i Norge och bolaget står fast vid sin helårsprognos.

Sämre ställt är det med tillväxten, men det är ingen nyhet vad gäller Telia. Under andra kvartalet minskade omsättningen med 0,4 procent organiskt. I Sverige var den organiska tillväxten -2,1 procent. Konsensusprognosen är att Telias omsättning minskar i år (givet att avyttringarna genomförs) och i princip står stilla under 2018-2019.

I ett relativperspektiv kan man sammafatta Telias position jämfört med övriga nordiska operatörer med att bolaget leder vad gäller lönsamhet men är sämre vad gäller tillväxt och har en direktavkastning i mittfåran.

Värderingen av aktien är låg i såväl ett relativperspektiv som absolut. För innevarande år och nästa förväntas bolaget tjäna 2,8 respektive 3,1 kronor per aktie. Till en aktiekurs på drygt 38 kronor motsvarar det p/e-tal på 13,7 respektive 12,4 för 2017 och 2018. Justerat för bolagets nettoskuld, som krympt till under 1,4x ebitda, så värderas rörelsen till 8,7 gånger ebitda för 2017. Det är ganska nära genomsnittet för sektorn i Norden.

Sammantaget får man en bild av ett bolag som i kärnverksamheten går bra, men det finns orosmoment som håller tillbaka aktiekursen. Så det framstår som en rimlig slutsats att när dessa problem väl ligger bakom bolaget, det vill säga avyttringar och utredningar slutförs, då borde aktiekursen kunna lyfta.

Nedsidan borde vara begränsad då de problem som finns är kända och därtill osäkra, vilket brukar betyda att marknaden tar rejält med höjd för detta i aktiekursen. För den som söker bra direktavkastning, för närvarande drygt 5 procent, är Telia ett bra val. Och då avyttringarna skall genomföras i år finns faktiskt även en liten trigger för aktien framöver.

Men med det sagt så är potentialen ändock lite för låg för ett regelrätt köpråd. Idealiskt skulle det kliva in nya ägare med en mer offensiv agenda och påskynda arbetet, men det kan man inte räkna med inom närtid.