.png)

Feelgood kan enkelt beskrivas som en hälsokonsult för företag. Bolaget erbjuder tjänster för ett friskt arbetsliv, vilket blivit en allt viktigare puck för svenska arbetsgivare när sjukskrivningarna ökat.

Företagshälsovård är en växande marknad i Sverige och det finns ett stort värde i att förebyggande arbeta med att bibehålla och förbättra de anställdas hälsa.

Feelgood erbjuder helhetslösningar och systematiska förbättringar av arbetsmiljön. Det breda greppet inkluderar både den fysiska och psykosociala miljön.

Mottot är att investeringar i hälsa är lönsamt. Ett ökat antal sjukskrivningar, inte minst på grund av psykiska problem, är mycket kostsamt för företagarna och vållar stort lidande för individen.

Feelgood hänvisar i sin senaste årsredovisning till diverse forskning som påvisar att varje investerad krona i förebyggande hälsoarbete ger mer än 2 gånger pengarna tillbaka. Rehabilitering ska inte ses som en kostnad, och hälsofrämjande åtgärder ger hela 3 gångar tillbaka på investeringen.

I snitt bränner arbetsgivare varje år 1 300 kronor per anställd på företagshälsa. Två av tre arbetstagare har tillgång till någon form av företagshälsovård. Totalt uppskattas marknaden till 4 miljarder kronor.

Bland de som saknar tillgång ryms 1,4 miljoner svenskar, och hälften av dem arbetar vid företag med mindre än 50 anställda. Genom att erbjuda kundspecifika lösningar har Feelgood goda möjligheter att nå ut även till dessa grupper. Den främsta svårigheten är att få småföretagarna att förstå att pengar spenderade på hälsa inte är förgäves. Feelgood finns representerade på 200 orter och vid 50 egna anläggningar.

Den senaste storsatsningen är digitalisering av erbjudandet, vilket kan frigöra mycket tid för bolagets konsulter. Samtidigt blir kontakten med kunderna enklare. Ett lyckat digitaliseringsarbete skulle på sikt kunna höja lönsamheten markant. Men i en föränderlig värld gäller det att vara snabb med det digitala, annars blir Feelgood snabbt omsprunget av nya förmågor.

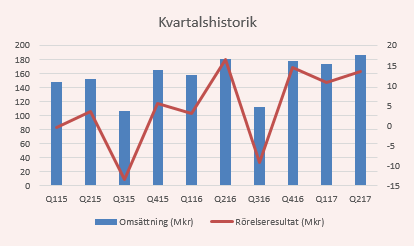

Intäkterna följer ett typiskt säsongsmönster. Kvartal två och fyra är bolagets främsta intäktsbärare. Det tredje kvartalet rymmer sommarsemester och företagshälsovården går ner på lågvarv.

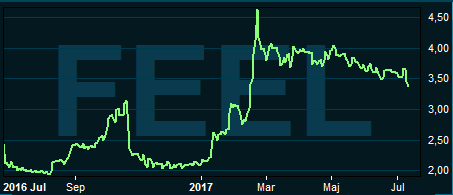

Men det är inte bara mellan kvartalen som variationerna är stora. Intäkter och lönsamhet har fluktuerat mycket under åren.

Sedan 2013 genomgår bolaget dock en renodling. Rensningen startade med försäljningen av Hagabadet. Under 2015 stängdes primärvårdsverksamheten och 2016 kom vändpunkten. Sedan dess ökar efterfrågan på tjänster inom företagshälsovård.

Hälsomarknaden är hårt fragmenterad och även om Feelgood inte direkt utsätts för konkurrens från nya småspelare agerar det aggressiva prispressare i branschen. Det pressar hela sektorns vinstmarginaler och som det är idag har Feelgood en bit kvar för att nå sitt eget lönsamhetsmål.

Merparten av bolagets intäkter kommer från det privata näringslivet. Delar av den privata verksamheten vidarefaktureras bland annat till Landstinget och förändrade regelverk kan få stora effekter på kort sikt och öka osäkerheten kring bolaget. Men den politiska risken är mindre i Feelgood jämfört med andra hälsovårdsbolag på börsen.

Feelgood har relativt höga fasta kostnader vilket innebär att små skillnader i omsättningen slår snabbt på resultatet. Och enligt bolagets egen känslighetsanalys påverkar en isolerad förändring om 1 procent på omsättningen resultatet efter skatt med 6,3 Mkr. Det sambandet löper åt båda hållen.

Under fjolåret ökade intäkterna med 10 procent, vilket ledde till en kraftig förbättring av resultatet. På fjolårsvinsten värderas bolaget till p/e 13. Värt att beakta var att resultatet på sista raden dopats av underskottsavdrag. Dessa är nu förbrukade.

Under första halvåret i år har intäkterna ökat med 6,5 procent. Men i sista kvartalet med endast 3,6 procent, vilket delvis beror av kalendereffekter. Över rullande tolv månader har vinsten krympt något mot ifjol, till 25 öre per aktie. I senaste kvartalet drogs också skatt på resultatet, vilket var cirka 3 Mkr.

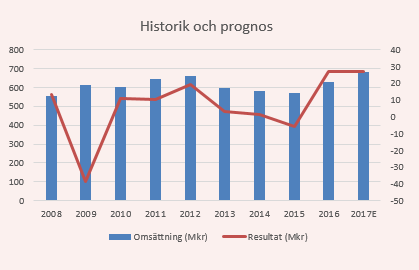

Kan omsättningen växa med 9 procent under 2017 och rörelsemarginalen nå 5 procent då gör bolaget ett resultat efter skatt på 27 Mkr. Vilket innebär en värdering kring p/e 13. Skillnaden mot i fjol är att vi dragit skatt på resultatet.

Värderingssnittet i branschen är högre men en mindre spelare som Feelgood, och en aktie med hög volatilitet, bör handlas med rabatt. Flera stabilare aktörer i hälsobranschen lämnar också bättre direktavkastning. Vår rekommendation stannar vid neutral.