.png)

Förväntningarna är höga inför sommarens Q2-rapporter. Hennes & Mauritz var tidigt ute med sina resultat och bolaget lyckades delvis överträffa marknadens förväntningar. Marknadsreaktionen var dock volatil under rapportdagen. Precis som Stockholmsbörsen varit från dag till dag under juni-månad.

Men mätt över en månad har kursrörelserna varit ganska små. Marknaden konsoliderar sedan inledningen av maj i ett intervall som rymmer blott ett par procentenheter. Ena dagen upp, andra dagen ned. Mönstret påminner om försommarvädret och den som packade såväl solkräm som regnrock klarade midsommarvädret bäst.

För att återknyta till aktiemarknaden; en väldiversifierad portfölj utan allt för många högriskinvesteringar fungerar bäst under sommarmånaderna. I alla fall för investerare som släpper på bevakningen när familjen tar större plats i kalendern.

På börsen går aktiviteten ned under sommaren och på marginalen krymper antalet risktagare i marknaden. Det slår hårdast mot aktieplaceringar som kräver noggrann bevakning, vilket ofta innebär småbolag och konjunkturkänsliga placeringar.

Stockholmsbörsen har backat som helhet under juni och ju mer utdragen väntan blir på en återhämtning, desto mer ökar sannolikheten för ett större bakslag. På det makroekonomiska planet saknas riktiga triggers som kan höja humöret, skriver placera.se:s makroexpert Pekka Kääntä.

En sättning på börsen vore å andra sidan inte helt osunt med tanke på den sista kursrusningen vi sett med avstamp i april.

Åsikterna inför nästa rapportkavalkad går i sär. Det går att argumentera för att börsen är lite dyr, vilket flera fondförvaltare uttryckt bekymmer för, i olika finansmedia.

Framåtblickande p/e-talet för 2017 på OMXS30-bolagen, exklusive investmentbolag och banker stannar på 16. Det är högre än det historiska snittet, men får vi se lite vinsttillväxt även i andra kvartalet behöver det inte vara helt obekvämt.

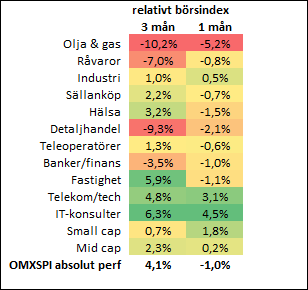

Enligt SME Direkt ska vinsterna öka med cirka 10 procent i andra kvartalet, jämfört med samma period ifjol. Merparten av ökningen väntas ske inom verkstadssektorn, vilket ökar risken i den aggregerat positiva framtidsbilden. Det är aldrig bra när en enstaka sektor ska stå för hela leveransen.

Bankerna får det värre enligt analytikerna, som spår minskade vinster. Tvivlen syns redan och storbankerna har utvecklats något sämre än index senaste månaden.

Globalt är dock stämningen bättre i finanssektorn. Amerikanska storbanker har precis genomgått och klarat tillsynsmyndigheternas senaste stresstester. Det indikerar att det kan finnas ökat utdelningsutrymme och plats för aktieåterköp. Storbanker som JP Morgan och Citigroup har fortsatt stiga högre.

Som väntat höjde Federal Reserv sin styrränta i juni och senaste veckorna har de långa marknadsräntorna tickat upp. Det stärker bankernas räntenetto.

VIX-index, en proxy på volatiliteten, är fortsatt rekordlågt. Det kan delvis förklaras av tekniska faktorer, fler börsrobotar, stora inflöden till indexnära ETF:er – som alltid är nettoköpare, och lågränteläget.

Att volatilitet är låg är inget bevis för att den snart ska skjuta i höjden. Men vid toppar och bottnar ökar svängningarna och kan därför vara ett tidigt tecken på en trendvändning i marknaden. Historiskt har en längre period med låg volatilitet följts av en kortare tid med större variationer. Därefter lugnar tempot ned sig och börsen tar ny fart.

Eftersom den underliggande trenden i marknaden långsiktigt är uppåtgående brukar hög volatilitet innebära nedgång på börsen. Skulle vi istället se en långvarig nedgång bör således sambandet vara det motsatta.

Det återspeglas i utbombade aktier för vilka investerarna totalt tappat intresset. Aktiekursen kan ligga platt i fler år – volatiliteten är låg. För att sedan skjuta i höjden när en större nyhet väcker köpintresset.

Aktier är en vintersport heter det, men att helt lämna börsarenan under sommarmånaderna lär inte vara något särskilt god strategi. Vet man däremot med sig att den egna intressenivån minskar kan det vara en god idé att likt oss ta hänsyn till det i sina placeringsval.

Vi väljer två investmentbolag till listan och breddar sålunda vår exponering markant. Risken för enskilda snedsteg minskar därför, och istället ökar inslaget av marknadsrisk (beta) snarare än bolagsspecifik risk.

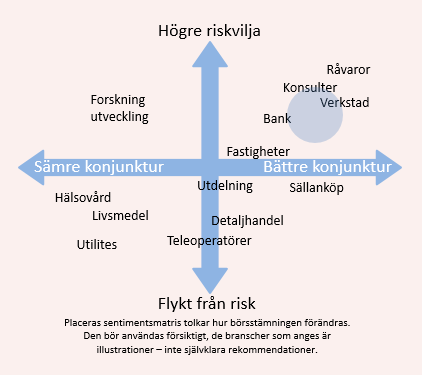

Investerarna står och väger på vilken fot de ska stå och utfallet i Q2-rapporterna lär putta dem i endera riktningen. Mot mer, eller mindre risk. Men inför sommaren är det svårt att självsäkert sätta ned foten på en plats i vår riskmatris.

Förväntningarna på en starkare konjunktur och verkstadsleverans håller ännu och det har fällt avgörandet för vår strategiplacering inför sommaren. Men den klena utgången i juni talar för att en snabb åtstramning av riskviljan kan ligga i korten.

Inför maj efterlyste vi ödmjukhet och självrannsakan. Den som tog tipsen till sig och även lyssnat på Pekka Kääntäs tips om en mindre allokering mot aktiemarknaden lär klara även sommarbörsen utan stenhårda snytingar.

Utvecklingen i de flesta sektorer har varit trött under juni. Bäst presterar IT-konsulter och telekom. Cevian-rykten cirkulerar kring både Telia och Ericsson. Samtidigt är teleoperatörer som Telia en trygg hamn att förtöja i under sommaruppehållet.

IT-konsulterna på Stockholmbörsen är främst inriktade på den inhemska marknaden och gynnas av en stark svensk konjunktur. Nya EU-direktiv skärper kraven kring digital lagring av personuppgifter och konsulterna har fullt upp att hjälpa konsumentbolagen med detta. De som inte uppfyller kraven riskerar dryga böter.

Läs också: Tio köpvärda aktier inför sommar

Läs också: Tio köpvärda fonder inför sommar