Den 15 juni 2017 blev första handelsdagen för Essity, SCAs avknoppade hygien- och hälsobolag. I gamla SCA kvarstår den traditionella skogsverksamheten.

Essity är klart störst av de två nya, separata bolagen med en nettoomsättning på 101 miljarder kronor förra året, vilket motsvarar 86 procent av det gamla SCA. I Essity ingår verksamheterna inom Personal Care (Baby Care, Feminine Care, Incontinence Products och Medical Solutions), Consumer Tissue och Professional Hygiene.

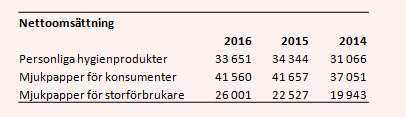

Störst är Consumer Tissue som står för över 40 procent av omsättningen och inkluderar toalett- och hushållspapper, näsdukar, ansikts-, våt- och pappersservetter.

Essity har en stark närvaro på tillväxtmarknader (36 procent av nettoomsättningen) så som Kina, men störst är man fortfarande i Europa och Nordamerika.

Personal Care genererar drygt 30 procent av omsättningen med produktsegmenten Incontinence Products (TENA), Baby Care (Libero), Feminine Care (Libresse) och Medical Solutions. Inom inkontinensskydd är Essity ledande och har omkring 80 procent av marknaden.

För mensskydd är marknadsandelen mindre, med cirka 10 procent i Europa. Mensskydd domineras istället av globala jättar så som Procter & Gamble.

Inom Professional Hygiene utvecklar och säljer Essity kompletta hygienlösningar innefattande toalettpapper, pappershanddukar, pappersservetter, handtvål, handlotion, handdesinfektion, behållare, rengörings- och avtorkningsprodukter, sensorteknik samt service och underhåll till bland annat institutioner och företag.

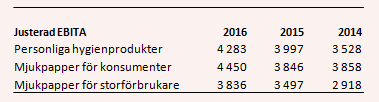

Lönsamheten för hygienprodukter är bra och Essitys ebitamarginal (ebita) uppgick till 11,8 procent ifjol. Mest lönsam är Professional Hygiene med en marginal omkring 15 procent, följd av Personal Care med strax under 13 procent.

På kort sikt ser vi en risk för marginalpress på grund av ökande priser för massa, en viktig råvara både inom Consumer Tissue och Professional Hygiene. Medel- till långsiktigt ser vi dock förbättringspotential som följd av pågående omstrukturerings- och effektiviseringsåtgärder i ett flertal marknader, samt synergieffekter från de senaste förvärven Wausau och BSN Medical.

Den sistnämnda förvärvades i början av april och är aktiv inom sårvård, kompressionsbehandling och ortopedi. BSN omsatte drygt 8 miljarder kronor ifjol och inkluderas i affärsområde Personal Care.

Efterfrågan på Essitys produkter drivs bland annat av förändringar i den globala demografin som befolkningsökning och ökad livslängd. Tillsammans med en ökande disponibel inkomst ger det goda förutsättningar för en fortsatt god tillväxt, både på tillväxtmarknaderna och de mogna marknader.

Essity har som mål att växa organiskt med minst 3 procent årligen, samt en justerad avkastning på sysselsatt kapital på över 15 procent (att jämföra med 16,4 procent år 2016).

Under det första kvartalet 2017 ökade Essitys nettoomsättning organiskt med 1 procent till 25,3 miljarder kronor. Medan tillväxtmarknaderna upplevde en organisk tillväxt på 5 procent, minskade de mogna marknader i Europa och Nordamerika emellertid med 1 procent. En förklaring är fortsatt prispress till följd av intensiv konkurrens inom inkontinensområdet.

I Europa minskade dessutom även efterfrågan på mensskydd något. Det justerade ebitaresultatet ökade med 6 procent till 2,9 miljarder, tack vare högre volymer, bättre pris/mix och kostnadsbesparingar samt effektiviseringsåtgärder. Det innebar en marginalförbättring med 0,2 procentenheter till 11,5 procent.

Essitys balansräkning är robust med en skuldsättningsgrad på 75 procent samt en soliditet på 30 procent vid slutet av mars. För att finansiera förvärvet av BSN lånade man 2 miljarder euro på obligationsmarknaden till en genomsnittsränta om 0,98 procent och en genomsnittlig löptid på 6,35 år.

Ännu finns det inga officiella konsensusestimat tillgängliga, men om vi räknar med en tillväxt i linje med bolagets ambition samt bidraget från BSN, så borde omsättningen kunna landa kring 110 miljarder i år.

I kombination med antagandet om en något förbättrad rörelsemarginal ser vi en vinst per aktie kring 9,50 kronor som realistiskt. Värderingsmässigt innebär det ett p/e-tal strax under 26, vilket är saftigt på alla sätt och vis.

Essity har en låg konjunkturkänslighet och gynnas av den demografiska utvecklingen. Tack vare synergieffekter och pågående effektiviseringsåtgärder finns det dessutom ytterligare marginalförbättringspotential. Aktien känns dock tämligen fullvärderad och konkurrenter som Kimberly-Clark och Procter & Gamble värderas betydligt lägre. Avvakta.