Bostadsutvecklaren SSM Holding valde fel tillfälle att presentera en fallande vinst. Det första kvartalet i år tyngdes av engångsposter och lägre resultatandelar från samriskbolag. Rörelseresultatet landade därför drygt 25 procent lägre än för ett år sedan.

Som nykomling på börsen och i ett allmänt oroligt börsläge för bygg- och fastighetssektorn var det inte vad marknaden ville se. Aktien har också gått rejält svagt sedan rapporten.

Det fanns dock även en del positivt att ta fasta på i SSM:s rapport. Omsättningen ökade med nära 90 procent och bruttomarginalen förbättrades något jämfört med i fjol. Att rörelseresultatet föll berodde dels på jämförelsestörande poster på 10 Mkr och 7 Mkr lägre resultat från samriskbolag.

Historiskt har SSM Holding ofta drivit sina projekt i samriskbolag. Bolaget har dock på sistone skiftat till att mer och mer agera på egen hand.

SSM Holding är nästa helt fokuserad på närförorterna till Stockholm. Målgruppen är definierad som personer i 20-44 årsåldern som lever ensamma eller i parförhållanden. Lägenheterna är mindre och har en lite enklare utrustningsnivå vilket håller nere bostadspriserna. Det är något som har blivit allt mer attraktivt i takt med att kvadratmeterpriserna stigit i Stockholmsområdet. I snitt har SSM 25-30 intressenter på varje lägenhet inför säljstart i ett projekt.

Vid utgången av det första kvartalet hade SSM sex projekt i pågående produktion omfattande totalt 1 224 lägenheter.

Under 2017 har bolaget som ambition att starta produktion av 1 000 lägenheter. Totalt är det åtta nya projekt som väntas startas upp under återstoden av året. Som jämförelse kan nämnas att JM, vars börsvärde är mer än tio gånger så stort som SSM:s, i fjol startade produktion av cirka 4 200 lägenheter.

På lite längre sikt har SSM som målsättning att successivt öka de årliga produktionsstarterna till 1 800 lägenheter om året. Den nivån räknar man med att nå år 2021.

För att klara det målet krävs att SSM löpande lyckas fylla på sin byggrättsportfölj. Det är en utmaning för alla aktörer på den heta byggmarknaden men SSM har lyckats bra de senaste åren. I fjol förvärvades nära 3 000 byggrätter och under de fem första månaderna i år förvärvades nästan 1 000 till. Totalt hade bolaget i slutet av april en byggrättsportfölj på knappa 6 000 lägenheter.

Av dessa fanns färdiga planer för cirka 4 300 av dem i totalt 19 olika projekt fram till och med 2019. Bland de mer spektakulära projekt som SSM har i sin pipeline är två skyskrapor vid Telefonplan utanför Stockholm. Det högsta tornet blir nära 270 meter högt och tillsammans rymmer de drygt 1 200 lägenheter. Bygget av skyskraporna väntas starta nästa år och lägenheterna ska börja säljas i år.

Ambitionerna är höga i SSM Holding och om bolaget klarar av att leverera enligt plan ser framtiden spännande ut för bolaget. Det finns dock ett antal orosmoln som skulle kunna ställa till problem.

Bland annat råder det stor resursbrist i byggbranschen för tillfället. Framför allt inom husbyggande går branschen redan på maxkapacitet idag och kostnaderna för att bygga trycks uppåt. Att under de närmaste åren öka takten med bibehållen kvalitet och utan allt för hård press på marginalerna kan därmed bli svårt.

Räntor och finansieringsmöjligheter är ett annat hot. Stigande räntor riskerar att påverka såväl prisbilden på bostäder som kostnaderna för att finansiera projekten. Att döma av de senaste signalerna så lär dock svenska räntor förbli låga under överskådlig tid.

Ytterligare höjda krav på amorteringar är ett annat hot mot prisbilden på bostäder. Det är en fördel att SSM rör sig i den lägre delen av bostadsmarknaden både storleks- och prismässigt. Där borde efterfrågan kunna bestå även med dyrare månadskostnader för köparna.

Historiskt är det först när arbetsmarknaden skakar till som hushållen väljer att helt avstå från bostadsaffärer om det går att undvika. På den fronten ser det rätt ljust ut de kommande åren.

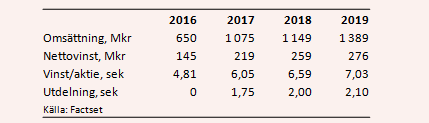

De analytiker som bevakar SSM Holding räknar också i snitt med en kraftig vinsttillväxt för bolaget de närmaste åren, cirka 25 procent om året fram till och med 2019.

I år väntas en vinst per aktie på 6,05 kronor och för nästa år ligger prognosen på 6,59 kronor. P/e-talen för de kommande åren ligger med de prognoserna på låga 8,0 respektive 7,3. Direktavkastningen i aktien väntas de närmaste åren uppgå till 3,6 procent respektive 4,1 procent.

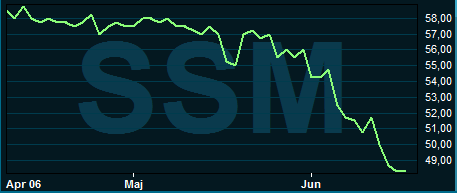

SSM-aktien har som sagt tappat en hel del mark på Stockholmsbörsen de senaste månaderna. Dagens kurs på dryga 48 kronor ligger 18 procent under introduktionsnivån 59 kronor. Andra mindre bostadsutvecklare har också haft det lite trögt på sistone men SSM-aktien sticker ut i negativ bemärkelse.

Det tycker vi är lite oförtjänt. Visst finns det orosmoln kring bostadsmarknaden i Stockholmsregionen men om den inte helt packar ihop de kommande åren borde SSM Holding kunna leverera en vinstutveckling som får aktien att repa sig från dagens nivåer. Projektportföljen är välfylld och på dagens kursnivåer ser värderingen attraktiv ut. Rekommendationen blir Köp.

")