Den svenska klädhandeln har varit trög en längre tid och trenden har bestått under inledningen av 2017. En kombination av dåligt väder och en allt hårdare konkurrens från e-handlare har inneburit tuffa förhållanden för klädkedjorna.

MQ Holding rapporterade på tisdagsmorgonen en bättre utveckling i sina butiker än marknaden i stort. Enligt statistik från HUI föll den svenska klädhandeln med -1,1 procent i perioden mars till och med maj, som utgör MQ Holdings tredje kvartal. I jämförbara butiker ökade dock MQ försäljningen med 1,9 procent.

Totalt sett rapporterar MQ Holding 12 procent högre omsättning i kvartalet jämfört med i fjol. Det är uteslutande förvärvet av Joy-kedjan, som blev klart 2 maj i fjol, som skapat den tillväxten.

MQ-kedjan rapporterar helt oförändrad omsättning jämfört med i fjol. I jämförbara butiker ökade dock omsättningen med 0,8 procent så även MQ hade en något bättre utveckling än marknaden i stort. MQ-kedjan förbättrade även sitt rörelseresultat till 34 Mkr från 30 Mkr för ett år sedan.

Joy-kedjan rapporterar en tillväxt i jämförbara butiker på 6,8 procent. Vd Christina Ståhl skriver i rapporten att den snabba uppgraderingen av kedjans butiker fortsätter. Hittills har 18 av 52 butiker uppgraderats och i juni tillkommer ytterligare två butiker.

Försäljningstillväxten i de uppgraderade butikerna rapporteras vara bra. I augusti kommer externa varumärken att lanseras i alla Joy-butiker. Tidigare har Joy enbart sålt kläder under egna varumärken. Det är en tydlig skillnad mot MQ-kedjan som säljer ungefär två tredjedelar externa varumärken.

Den höga andelen egna varumärken bidrar till en hög bruttomarginal i Joy-kedjan. Den låg i tredje kvartalet på 66,9 procent jämfört med 60,5 för MQ-kedjan. Försäljningen i Joy räcker dock inte till rimlig lönsamhet längre ned i resultaträkningen. Rörelsemarginalen i Joy låg i kvartalet på 2,1 procent mot 9,6 procent för MQ.

Av omsättningen under räkenskapsårets första nio månader har MQ-kedjan svarat för 85 procent och Joy-kedjan för 15 procent. Joy står dock för 30 procent av det totala antalet butiker i koncernen, vilket även det understryker att försäljningen är för låg.

Arbetet för att komma till rätta med det pågår som sagt. Även inom MQ-kedjan har ett nytt butikskoncept arbetats fram och rullats ut i samtliga drygt 120 butikerna. Särskilda ytor för onlineshopping i butik är den nya satsningen i MQ-kedjan. Det är en fortsättning på bolagets långsiktiga arbete att så lång som möjligt utnyttja fördelarna med att ha både ett starkt online-erbjudande och ett fysiskt butiksnät.

Att samköra nät och fysisk butik kallas för en omnikanalsstrategi och det är något som MQ jobbat med de senaste åren. Idag erbjuder bolaget i sin onlinebutik ett betydligt större utbud än vad den genomsnittliga butiken gör. Genom att göra online-utbudet tillgängligt även i de fysiska butikerna hoppas man bättre dra nytta av de båda kanalernas styrkor.

Plagg köpta online kan om så önskas gratis hämtas upp och returneras i butikerna. Butikernas personal är också tänkt att driva försäljning online och bistå kunderna med service.

Att hantera konsumenternas snabba flytt till nätet är den viktigaste frågan för alla detaljhandelsbolag i dagsläget. Utvecklingen går snabbt och i USA, som ligger före oss i Sverige när det gäller näthandel, har vissa butikskedjor gått omkull.

Räknat på de tre första kvartalen i MQ Holdings räkenskapsår 2016/2017 har försäljningen i koncernens jämförbara butiker backat med -1,0 procent. Det är inte lysande men åtminstone bättre en marknaden som är ned -1,9 procent. MQ-kedjan har hållit jämna steg med marknaden medan Joy utvecklas bättre.

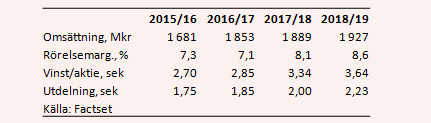

De analytiker som bevakar MQ Holding räknar enligt databasen Factset med en vinst per aktie för innevarande räkenskapsår på 2,85 kronor.

För nästkommande räkenskapsår väntas en blygsam försäljningstillväxt på 2 procent. Rörelsemarginalen spås öka en hel procentenhet till 8,1 procent. Det lyfter vinsten per aktie till 3,34 kronor. P/e-talen för de närmaste åren uppgår med de prognoserna till 11,9 respektive 10,2.

Skuldsättningen har jobbats ned i MQ Holding de senaste åren. Skuldjusterat värderas rörelsen till 9 gånger nästa räkenskapsårs väntade rörelseresultat, ev/ebit.

För innevarande räkenskapsår väntas en direktavkastning i MQ Holding på 5,4 procent och för nästa räkenskapsår 5,9 procent.

Nyckeltalen ser alla attraktiva ut för MQ Holding. Det har de dock gjort en längre tid utan att aktien förmått lyfta. Tvärt om har aktien fallit dryga 30 procent de senaste 18 månaderna. Kursreaktionen på rapporten för tredje kvartalet blev kraftigt positiv men aktien står fortfarande på minus 6 procent från årsskiftet.

Detaljhandel har överlag varit ett impopulärt tema på börsen de senaste åren. Bara vissa renodlade e-handlare har haft en bra kursutveckling. MQ Holding har ett bättre online-erbjudande än de flesta, men försäljningen är ändå rätt trög och det bidrar till att hålla tillbaka aktien.

Utvecklingen i tredje kvartalet var bättre än vi sett på sistone. Vädret har också varit lite bättre under juni så kanske kan försäljningen lyfta något i det avslutande kvartalet. Vi tror dock att aktiemarknadens avvaktande hållning till klädaktierna kan bestå en tid till och väljer därför att behålla en neutral rekommendation i MQ Holding över sommaren.