Eltels sorgliga närhistoria bör inte ha gått någon förbi. Upprepade vinstvarningar har följts av utrensning i ledningen, polisanmälning av tidigare vd:n, utredning från ekobrottsmyndigheten, stämningshot mot tidigare huvudägaren, besked om avveckling av vissa delar och nu senast en nyemission för att rädda bolaget från konkurs.

Problemen i Eltel härstammar huvudsakligen från det tidigare affärsområdet Krafttransmission där bolaget bland annat driver projekt i Afrika. Där har bolaget tagit på sig allt för stor risk och varit allt för optimistiskt när man successivt räknat av vinster i projekten.

Den afrikanska verksamheten ska nu avvecklas (eller säljas om det går) och flera andra delar av Eltel har också satts på säljlistan.

Alla delar av Eltel som ska säljas har numera samlats i ett affärssegment kallat Other. Det segmentet hade om det funnits i fjol rapporterat en omsättning på knappa 200 miljoner euro med en rörelseförlust på 37 miljoner euro.

De båda övriga segmenten inom Eltel har numera namnen Power och Communication. Det sistnämnda segmentet omsatte i fjol 720 miljoner euro jämfört med 490 miljoner för Power. Lönsamheten är dessutom högre inom Communication, drygt 5 procents ebita-marginal mot 3 procent för Power.

Communication utgör således något av en vinstmotor i Eltel. Verksamheten består av tjänster riktade mot teleoperatörer och andra ägare av kommunikationsnätvek. Tjänsterna består bland annat av underhåll, uppgraderingar och projektarbeten.

Communication har inlett 2017 bra med en tillväxt i lokala valutor på dryga 9 procent och en förbättrad lönsamhet. Det är bland annat uppdrag inom fiberutrullning i Norden som drivit efterfrågan under kvartalet. Efterfrågan inom mobila tjänster har däremot varit svag.

Inom Power ryms verksamheten för underhåll av elnät samt tjänster till operatörer av transmissionssystem och ägare av distributionsnät. I första kvartalet rapporterade Power en bra tillväxt på nära 9 procent i lokala valutor. Det var framför allt verksamheter i Finland och Norge som utvecklades bra medan delar av Tyskland och Polen hade det jobbigare.

Dessa bitar påverkade även lönsamheten negativt. Trots ökad omsättning föll därför rörelseresultatet, ebita, i kvartalet och marginalen backade.

En stor fördel med de båda kärnverksamheter som Eltel nu riktar in sig mot är att de båda kännetecknas av långa kundrelationer och att bolaget som regel jobbar under ramavtal. Det gör att en stor del av intäkterna är förutsägbara upp till ett år i förväg.

Inget av områdena påverkas heller i särskilt stor utsträckning av konjunkturutvecklingen eftersom verksamheten till stor del består av underhåll och uppgraderingar, något som måste göras löpande oavsett konjunkturläge.

Eltel genomför nu sin planerade nyemission på sammanlagt 1,5 miljarder kronor. Pengarna ska gå till att minska skuldsättningen. Detta lägger i sin tur grunden för en ny finansiering av bolaget. De nya finansiärerna kräver att skulder motsvarande 100 miljoner euro betalas av. Om detta misslyckas kan de gamla finansiärerna kräva återbetalning av lån på 232 miljoner euro, i vilket fall konkurs väntar.

Ägare till 52 procent av aktierna i Eltel har åtagit sig att teckna sina andelar av emissionen. Gör de det har andra finansiärer lovat att garantera återstoden.

Handeln med teckningsrätter har pågått en tid och alla verkar inte lika pigga på att stoppa in mer pengar i Eltel. När många aktieägare väljer att sälja av sina teckningsrätter uppstår lätt en press på aktien och utvecklingen den senaste dryga veckan har varit svagt negativ.

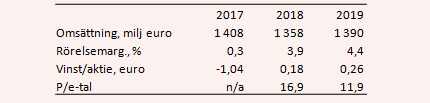

De analytiker som bevakar Eltel räknar enligt SME Direkts sammanställning med att bolaget i år gör en förlust på 164 miljoner euro på sista raden. Av detta utgör 110 miljoner engångskostnader.

För 2018 väntas en vinst på 29 miljoner euro och året därpå väntas den öka till 40 miljoner euro. Med det nya antalet aktier i Eltel motsvarar de prognoserna vinster per aktie på 0,18 euro respektive 0,26 euro för 2018 respektive 2019. P/e-talen uppgår för de åren till 16,9 respektive 11,9.

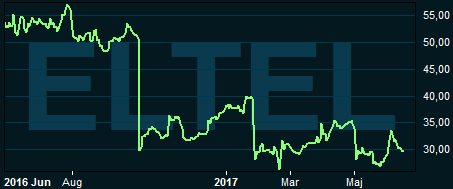

Det var i höstas som Eltel tvingades till sin första vinstvarning, inför rapporten för tredje kvartalet. Sedan dess har aktien förlorat cirka 40 procent av sitt värde (justerat för nyemissionen). Ett orosmoment i Eltel är att det hela tiden tycks trilla ut nya skelett ur garderoben. Aktien har två gånger efter det första raset påbörjat en återhämtning bara för att åka på nya smällar.

Är man optimistiskt lagd kan man säga att det trots allt finns en frisk kärna i Eltel och att de delar som tyngt det senaste året är väl avgränsade och relativt lätta att skära bort. Är man pessimist ser man tecken på ett mer systemiskt fel i Eltel där det finns en stor risk att även den friska kärnan i själva verket är maskäten inuti.

Vi lutar åt den första tolkningen men känner oss inte tillräckligt säkra på att garderoben är tömd och konsekvenserna av det som hänt utagerade för att rekommendera ett köp i Eltel. Efter de senaste kvartalen har bolaget en hel del att bevisa innan aktien är att betrakta som något annat än en ren lottsedel. Som sådan kan den vara lite kul men kom ihåg att det redan har blivit nit ett par gånger om i år. Vi sätter Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Eltel | Neutral | 29,80 | - |