Vad är en rimlig värdering av en aktie? Svaret på den frågan beror på en lång rad faktorer. En viktig del av svaret är hur snabbt vinsterna växer i bolaget.

P/e-tal är det vanligaste nyckeltalet som används i aktiesammanhang. Det sätter aktiekursen i förhållande till vinsten per aktie. P/e 10 innebär att jag som investerare betalar tio gånger mer än den aktuella vinsten per aktie. Det förutsätter dock oförändrade vinster i tio år i rad. Stiger vinsterna år från år tar det kortare tid att ”tjäna tillbaka” investeringen. Ju snabbare vinsterna stiger, desto kortare tid.

Därmed blir det logiskt att vi som investerare är villiga att betala mer (i termer av p/e-tal) för en aktie i ett bolag där vinsterna växer snabbt, än för en aktie i ett bolag där vinsterna bara växer långsamt.

En aktie värderad till p/e 25 behöver med det synsättet inte vara dyrare än en aktie värderad till p/e 10. Allt beror på hur snabbt vinsterna växer.

Peg-ratio är ett nyckeltal som sätter p/e-talet i en aktie i relation till just vinsttillväxten. Grundregeln är att p/e-talet och vinsttillväxten ska vara ungefär lika stora. En peg-ratio kring 1 är därför måttstocken för en rimligt värderad aktie. Lägre än 1 är bättre än högre, även om det kan finnas goda skäl till avvikelsen.

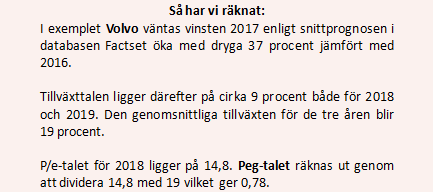

I listan här nedan har vi använt oss av databasen Factsets vinstprognoser och räknat ut den väntade genomsnittliga vinsttillväxten för börsbolagen de närmaste tre åren. Vi har sedan jämfört p/e-talen för 2018 och ser hur de står sig i förhållande till dessa tillväxttal.

Tre år är i kortaste laget då vinsterna enskilda år kan påverkas kraftigt av tillfälliga faktorer. Med bara tre år påverkas då även snitten kraftigt, och i förlängningen peg-talen. Tabellen får därför tas med en viss nypa salt, särskilt i botten och toppen. Övergripande ger den dock en intressant bild av börsläget.

Många verkstadsbolag har dragit iväg på börsen det senaste året. Efter ett antal magra år väntas en bättre konjunktur i Europa och Kina i kombination med ökade investeringar i gruvsektorn trycka upp vinsterna för bolag som Sandvik, Atlas Copco och Volvo.

Värderingarna har stigit i sektorn men flertalet verkstadsbjässar försvarar sina värderingar bra när man ser till den väntade vinsttillväxten. Peg-talen för Trelleborg, Sandvik och SKF ligger alla kring 1. Atlas Copco landar på 1,4 och Volvo på 0,8.

Även Alfa Laval ligger kring 0,8 medan ABB och Assa Abloy sticker ut som dyra med ett peg-tal på 2,6 och 2,0. Saab kan tyckas dyr med ett p/e-tal på dryga 22 för nästkommande år. Vinsterna ökar dock starkt för bolaget och peg-talet ligger på bara 0,7.

Flertalet banker hamnar däremot dåligt till på listan. Bankernas vinster tyngs för tillfället av det låga ränteläget och bedömningar om att vi nu ser botten i räntecykeln för den här gången har bidragit till att trycka upp värderingarna i sektorn. Höga direktavkastningar bidrar också till att lyfta aktiekurserna.

Vinsttillväxten de kommande åren väntas dock fortfarande vara låg, så p/e-talen kring 12-14 resulterar i höga peg-ratios. SEB:s låga peg-tal beror på att resultatet 2016 tyngdes av stora engångsposter. Vinsttillväxten i år blir därför på pappret skyhög vilket trycker upp snittet.

De låga räntorna är också en stark förklaring till varför dagligvarubjässarna Ica och Axfood värderas så högt. Mycket pengar som normalt sett skulle ha legat i ränteprodukter har de senaste åren sökt sig till dessa bolag på grund av den låga operativa risken och hyggliga direktavkastningen. Både ICA Gruppen och Axfood har peg-tal på dryga 5.

Bland de bolag som har höga p/e-talsvärderingar, men rätt beskedliga peg-tal återfinns de båda nätspelsutvecklarna Evolution Gaming och Netent. De värderas båda till p/e 25 på nästa års väntade vinster vilket kan tyckas högt.

I åtminstone Evolution Gamings fall framstår dock värderingen som låg jämfört med vinsttillväxten i bolaget. Vinsterna väntas öka med 34 procent om året de kommande tre åren. Peg-talet landar därför på bara 0,7. Netent hamnar lite sämre till på 1,6.

Bland speloperatörerna ligger Leovegas på 0,6 medan Kindred landar på 1,9. Betssons genomsnittliga vinsttillväxt de kommande tre åren landade på minus så den faller bort från listan.

Minustal blev det även för Telia, Tele2 och Skanska så de tre plockade vi också bort.

Bland övriga byggrelaterade bolag landar peg-talen väldigt blandat. Vinstprognosena för Peab och NCC påverkas av engångsposter vilket får dem att spreta åt varsitt håll. Peabs tillväxtsnitt landar lågt medan NCC:s ser högt ut.

Bland de byggrelaterade bolagen med peg-tal över 1 återfinns Nobia, JM, Bravida och Bonava. Under ett landar Systemair, Lindab, Alimak och Ahlsell.

Listan här nedan baseras på vinstprognoser från databasen Factset. Vi har begränsat urvalet till bolag som bevakas av minst fyra analytiker.

| P/e 2018 | Snitt vinsttillv. 3 år | Peg-ratio | |

| Swedbank | 12,3 | 0,9% | 13,20 |

| AstraZeneca | 17,3 | 1,6% | 11,14 |

| SHB | 14,6 | 1,8% | 7,89 |

| Holmen | 18,4 | 2,6% | 7,00 |

| Wallenstam | 34,0 | 5,1% | 6,63 |

| Peab | 17,1 | 2,8% | 6,09 |

| ICA Gruppen | 17,3 | 3,3% | 5,26 |

| Axfood | 19,3 | 3,8% | 5,09 |

| Nordea | 12,3 | 2,7% | 4,50 |

| Balder | 17,0 | 5,0% | 3,41 |

| Castellum | 14,5 | 4,4% | 3,29 |

| Tieto | 16,0 | 5,4% | 2,98 |

| Hexpol | 19,6 | 6,7% | 2,90 |

| Swe. Match | 17,4 | 6,0% | 2,88 |

| Atrium Ljungb. | 17,8 | 6,4% | 2,78 |

| Wihlborgs | 12,6 | 4,6% | 2,72 |

| ABB | 17,7 | 6,8% | 2,61 |

| Nobia | 13,5 | 5,3% | 2,54 |

| Lifco | 20,2 | 8,1% | 2,50 |

| Thule | 20,7 | 8,3% | 2,48 |

| Loomis | 16,6 | 7,1% | 2,34 |

| Avanza Bank | 23,0 | 10,1% | 2,28 |

| Clas Ohlson | 18,0 | 8,1% | 2,22 |

| BillerudKorsn. | 13,3 | 6,0% | 2,22 |

| Assa Abloy | 21,6 | 10,7% | 2,03 |

| Dometic | 13,5 | 6,7% | 2,01 |

| Autoliv | 15,8 | 7,9% | 2,00 |

| MTG | 18,1 | 9,2% | 1,97 |

| HiQ | 16,3 | 8,7% | 1,88 |

| Kindred | 15,8 | 8,4% | 1,88 |

| Scandic Hotels | 14,8 | 8,2% | 1,80 |

| ÅF | 16,3 | 9,1% | 1,79 |

| H&M | 15,7 | 8,8% | 1,79 |

| Nibe | 21,1 | 11,8% | 1,78 |

| AAK | 21,5 | 12,5% | 1,72 |

| Indutrade | 17,3 | 10,2% | 1,70 |

| Bilia | 12,0 | 7,2% | 1,66 |

| NetEnt | 24,7 | 15,0% | 1,65 |

| Lagercrantz | 18,2 | 11,1% | 1,64 |

| Hexagon | 19,0 | 11,8% | 1,61 |

| Electrolux | 14,9 | 9,6% | 1,55 |

| JM | 12,5 | 8,1% | 1,54 |

| Capio | 12,8 | 8,4% | 1,52 |

| Sweco | 21,0 | 14,1% | 1,49 |

| Beijer Alma | 18,0 | 12,2% | 1,48 |

| Mekonomen | 12,1 | 8,2% | 1,47 |

| Attendo | 18,8 | 12,9% | 1,46 |

| Bravida | 14,3 | 10,1% | 1,42 |

| Intrum J. | 12,4 | 8,8% | 1,41 |

| Bonava | 12,5 | 8,9% | 1,40 |

| Resurs | 9,9 | 7,1% | 1,39 |

| Securitas | 15,6 | 11,3% | 1,38 |

| Atlas Copco | 20,5 | 15,1% | 1,36 |

| Addtech | 18,8 | 14,1% | 1,34 |

| Cloetta | 16,6 | 12,7% | 1,31 |

| Getinge | 14,0 | 10,9% | 1,29 |

| Opus Group | 20,3 | 16,8% | 1,21 |

| Gränges | 10,0 | 8,5% | 1,17 |

| Trelleborg | 15,8 | 14,5% | 1,09 |

| Sandvik | 17,6 | 16,2% | 1,08 |

| NCC | 16,6 | 16,3% | 1,01 |

| Ericsson | 18,4 | 18,7% | 0,98 |

| Nokia | 18,2 | 19,1% | 0,96 |

| Humana | 11,4 | 12,3% | 0,93 |

| Lundin Mining | 15,2 | 16,6% | 0,91 |

| Nordax | 9,8 | 11,3% | 0,87 |

| SKF | 14,0 | 16,3% | 0,86 |

| Husqvarna | 15,4 | 18,2% | 0,85 |

| AcadeMedia | 11,5 | 13,8% | 0,84 |

| Alfa Laval | 19,4 | 23,2% | 0,83 |

| Dustin | 15,8 | 19,0% | 0,83 |

| Systemair | 16,1 | 19,8% | 0,82 |

| Stora Enso | 13,9 | 17,1% | 0,81 |

| Com Hem | 34,6 | 43,4% | 0,80 |

| Volvo | 14,8 | 19,0% | 0,78 |

| Lindab | 15,2 | 19,7% | 0,77 |

| Ahlstrom-M. | 14,5 | 19,2% | 0,76 |

| Evolution G. | 24,6 | 33,8% | 0,73 |

| Saab | 22,1 | 31,9% | 0,69 |

| Recipharm | 19,2 | 27,9% | 0,69 |

| Oriflame | 18,4 | 27,0% | 0,68 |

| Fabege | 26,3 | 40,2% | 0,65 |

| Boliden | 10,2 | 16,9% | 0,60 |

| LeoVegas | 16,8 | 28,0% | 0,60 |

| Alimak | 16,8 | 29,8% | 0,56 |

| SEB | 12,9 | 23,4% | 0,55 |

| Collector | 13,7 | 25,7% | 0,53 |

| SCA | 4,4 | 8,4% | 0,52 |

| Hoist | 10,3 | 21,3% | 0,48 |

| Millicom | 27,1 | 61,2% | 0,44 |

| Sobi | 19,6 | 47,0% | 0,42 |

| Ahlsell | 14,2 | 36,3% | 0,39 |

| SSAB | 15,6 | 46,4% | 0,34 |

| Källa: Factset |