Ventilationsbolaget Systemair levde inte upp till aktiemarknadens förväntningar när bolaget presenterade utfallet i sitt fjärde kvartal. Vinsten per aktie i kvartalet (som sträcker sig till och med april) blev bara hälften så stor som snittprognosen i SME Direkts sammanställning.

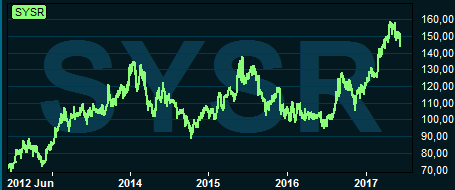

Systemair-aktien har gått starkt sedan i somras och värderingen låg inför rapporten på nära 19 gånger innevarande räkenskapsårs väntade resultat. På sådana nivåer finns inte utrymme för bakslag och reaktionen på rapporten blev också kraftigt negativ.

Försäljningsmässigt motsvarade siffrorna förväntningarna relativt väl. Den organiska tillväxten i kvartalet landade på knappa 7 procent vilket var en dryg procentenhet lägre än väntat.

Glädjande är att utvecklingen i Ryssland fortsätter att gå åt rätt håll. För andra kvartalet i rad noterades en högre försäljning än närmast föregående kvartal. Det trendbrottet följer på tolv raka kvartal med sjunkande försäljning. Den ryska marknaden står idag för bara 5 procent av omsättningen i Systemair, men den var för några år sedan bolagets viktigaste marknad.

Ryssland ingår i säljregionen Östeuropa & OSS-länderna som rapporterade en organisk tillväxt på hela 18 procent i kvartalet. Största regionen är Västeuropa där den underliggande tillväxten uppgick till 8 procent. I Norden stannade den organiska tillväxten vid 2 procent. Det var framför allt den svenska marknaden som höll tillbaka utvecklingen.

Systemair genomför en omstrukturering av sin svenska säljorganisation och behöver enligt vd Roland Kasper öka takten i det arbetet. Han är inte nöjd med utvecklingen i Sverige men räknar med att förbättringar kommer att märkas framöver.

Sammantaget landade försäljningen som sagt ungefär som väntat i fjärde kvartalet. Lönsamheten var däremot klart sämre än förväntat. Dels föll bruttomarginalen jämfört med för ett år sedan. En högre andel stora projekt bidrar till den utvecklingen. Analytikerna hade dock väntat sig en ökning.

Roland Kasper sade i samband med rapporten att Systemair genomför diverse åtgärder för att få upp bruttomarginalen under kommande kvartal. Det ska bland annat ske genom effektiviseringar i produktionsstrukturen.

Rörelsemarginalen i fjärde kvartalet tyngdes även av en rad engångsposter, bland annat avsättningar för osäkra fordringar och kostnader för deltagande i mässor. Sammantaget innebar det en rörelsemarginal i fjärde kvartalet på 2,8 procent, ned från 4,1 procent för ett år sedan. Även justerat för oväntat höga omstruktureringskostnader så landade marginalen ungefär 1,5 procentenhet lägre än väntat i SME Direkts sammanställning.

Det större omstruktureringsprogram som lanserades för ett år sedan är nu i sin slutfas. Syftet med programmet har varit att sänka kostnaderna med 45 Mkr om året och det har huvudsakligen riktat in sig mot verksamheten inom luftkonditioneringsprodukter.

De lönsamhetsproblem som Systemair haft på senare år hänger delvis samman med den kraftigt minskade efterfrågan i Ryssland men även med ett antal mindre lyckade förvärv. Förvärv är en viktig del i Systemairs tillväxtstrategi och historiskt har bolaget gärna köpt bolag som drabbats av problem. Det borgar för bra prisnivåer men medför även risker.

De senaste åren har som sagt ett antal förvärv visat sig betydligt svårare att få ordning på än väntat och i samband med bokslutsrapporten sade Roland Kasper att Systemair i framtiden kommer att vara mer försiktiga i vilka bolag man köper. Turnaround-kandidater är inte lika intressant längre. I stället siktar Systemair mot lönsamma bolag i intressanta segment.

Målsättningen är att nå 12 procents tillväxt årligen. Hälften av detta ska uppnås via förvärv och hälften organiskt. Målet för rörelsemarginalen ligger på 10 procent i snitt över en konjunkturcykel.

Det gångna räkenskapsåret slutade med en samlad tillväxt på 12,3 procent varav 7,7 organiskt. Rörelsemarginalen landade justerat för omstruktureringskostander på 7,0 procent.

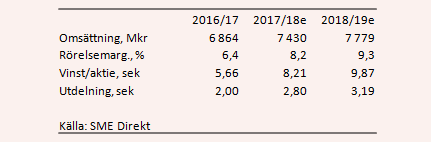

För det innevarande räkenskapsåret väntar sig de analytiker som bevakar Systemair i snitt en tillväxt på 8,3 procent och en rörelsemarginal på 8,2 procent enligt SME Direkts sammanställning. Året därpå väntas en tillväxt på knappa 5 procent och en marginal på 9,3 procent.

Per aktie väntas vinster på 8,21 kronor i år och 9,87 kronor nästa år. De prognoserna innebär p/e-tal på 17,5 respektive 14,6 för de närmaste åren. Justerat för nettoskulden på 1,4 miljarder kronor värderas rörelsen till 14,5 gånger innevarande års väntade rörelseresultat.

För det gångna räkenskapsåret föreslås en utdelning på 2,0 kronor per aktie. Det innebär en direktavkastning på 1,4. För de kommande åren väntas direktavkastningar på 1,9 respektive 2,2 procent.

Det fjärde kvartalet var en plump i protokollet. Delvis tyngdes lönsamheten av ett antal engångsposter som klumpade ihop sig lite olyckligt. Även justerat för dessa så var dock utvecklingen lite sämre än väntat.

Vi gillar dock fortfarande Systemair-aktien. Byggbranschen går fortfarande bra och den väntas fortsätta stärkas på många håll ute i Europa. Inte minst den problemtyngda marknaden i Ryssland ser äntligen ut att ha hittat en botten. Systemairs stora geografiska exponering mot Europa ser i dagsläget positiv ut.

Med genomförda besparingar och effektiviseringar ser vi goda möjligheter för bolaget att förbättra marginalerna under de kommande åren, särskilt om volymerna fortsätter att öka som väntat. Till detta kommer fortsatta förvärv och löpande effektiviseringar. Vi behåller därför vår köprekommendation på Systemair-aktien.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Systemair | Köp | 143,75 | - |