Den här analysen publicerades i tidningen Börsveckan i nummer 23 den 5 juni. Läs mer om Börsveckan.

I alla branscher finns nischer med mer eller mindre tillväxt och potential. Strålterapibranschen domineras av en handfull bolag, med dyr och komplex utrustning som hjärtat i verksamheten. Men runt denna kärna så har det växt fram kompletterande segment, främst inom mjukvara, och där är Raysearch verksamt.

Bolaget har en plattform för dosplanering – Raystation – och utvecklar därtill ett informationssystem för cancerbehandling (Raycare). Fördelarna för kunderna med Raystation är förbättrade behandlingsprocesser och resultat, ökad effektivitet och sist men inte minst är uppgraderingar av mjukvara ett kostnadseffektivt sätt att förlänga livslängden på den dyrbara hårdvaran.

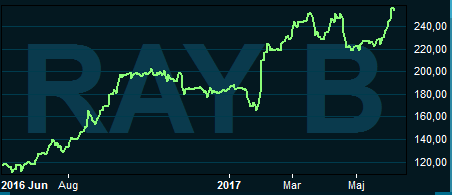

Att bolagets produkter är attraktiva syns inte minst i Raysearch höga tillväxttakt. Och värdering. Sist vi skrev om bolaget var i Börsveckan 16-10, då med rådet köp till kursen 108 kronor. Idag står aktien i 229 kronor och värderingsmultiplarna har dragit iväg. På 12 månaders sikt har vinstestimaten för bolaget höjts med mer än 30 procent, men aktiekursen har stigit med drygt 90 procent, så det är en rejäl multipelexpansion i aktien. Bakgrunden till optimismen är den obrutet höga tillväxttakten samt stigande förhoppningar på bolagets nya mjukvara.

Under helåret 2016 hade Raysearch en organisk tillväxttakt på 31,6 procent vilket placerar bolaget i en mycket liten och exklusiv skara tillväxtbolag på börsen som växer snabbare än 30 procent på årsbasis. Inledningen på 2017 var inte sämre med en tillväxt på 32,9 procent. Majoriteten av denna tillväxt handlas om dosplaneringssystemet Raysearch, men det finns också ett växande bidrag från supportintäkter.

Det är än så länge blott 10 procent av omsättningen, men intäktsslaget växer snabbt och det kan bli en viktig källa till stabila, repetitiva intäkter framgent. I ett regionalt perspektiv så är det framför allt den Nordamerikanska marknaden som går bra och regionen utgör nu 37 procent (26) av den totala omsättningen. Europa växer också bra med en stabil andel av omsättningen och den enda besvikelsen i sammanhanget är Asien som som inte växer i paritet med resten av koncernen.

Även lönsamheten utvecklas i gynnsam riktning, trots ökade FoU-kostnader främst hänförliga till Raycare samt ökade marknadsföringskostnader. Rörelsemarginalen under första kvartalet i år nådde 26,4 procent (24,5) vilket är en god nivå. Sammantaget så finns en chans till ökade marginale under innevarande såväl som kommande år givet skaleffekter i kölvattnet av stigande omsättning samt ett positivt bidrag från och med nästa år från Raycare. Det senare kan också bli en viktig tillväxtfaktor för Raysearch.

Raysearch är ett tillväxtbolag, och värderas också som sådant. För innevarande år är konsensusprognosen att omsättningen skall öka med 30 procent samtidigt som bruttomarginalen är stabil kring 95 procent och likaså rörelsemarginalen som väntas bli 37,3 procent (37,6). För 2018 och 2019 förväntas rörelsemarginalen åter stiga, till 39,7 procent respektive 41 procent. Detta bland annat med stöd av att utvecklingen av Raycare är slutförd och mjukvaran börjar säljas. Givet dessa förutsättningar väntas vinsten per aktie bli 5,3 kronor i år och 7,6 kronor under 2018.

Till en aktiekurs på 229 kronor motsvarar det skyhöga p/e på 43 och 30 för 2017 respektive 2018. Raysearch har en stark balansräkning med nettokassa och justerat för denna så värderas rörelsen i bolaget till 30 gånger innevarande års förväntade rörelseresultat och 21 gånger 2018 års förväntade rörelseresulat. Det är fortfarande högt, men inte lika extremt. Är bolaget värt så höga multiplar? Ja, det är inte helt lätt att svara på. Normalt är det få aktier som kan bli bra investeringar med så höga multiplar.

Men Raysearch har en hög och uthållig tillväxttakt givet stigande medicinska behov inom strålterapi, ökade investeringar, demgrafi med mera. Därtill så har ju bolagets mjukvara egenskaper som är attraktiva för hårdvarutillverkarna och användarna med längre ekonomisk livslängd med mera, så Raysearch kan dra nytta av såväl marknadstillväxt som ökad penetration på marknaden. Vidare så är sannolikt bolagets resultat mindre volatila nu med större marknadsandelar, bredare geografiskt avtryck och en stor installerad bas av system, vilket åtminstone delvis kan motivera högre värderingsmultiplar.

Visst, potentialen är begränsad, men det förefaller ändå som att investerarna i nuläget flockas kring de få aktier som har hög och stabil tillväxt, så det finns goda utsikter till bra kursutveckling även innevarande år. Köprådet upprepas.

")