Det var inga dramatiska nyheter som ECB levererade i samband med torsdagens penningpoltiska möte, men även små förändringar i kommunikationen kan visa sig bli viktiga på lite sikt.

ECB valde bland annat att specificera villkoren för en första räntehöjning lite närmare. De nuvarande räntorna i form av en styrränta på 0,0 procent och en inlåningsränta på -0,40 procent ser ändå ut att kunna ligga kvar länge än. Enligt ECB kommer räntorna att ligga kvar på nuvarande nivåer under en utdragen period, och klart längre än programmet för tillgångsköp löper.

Tillgångsköpen ska i sin tur fortsätta i en takt av 60 miljarder euro i månaden till slutet av 2017 och kan mycket väl förlängas och/eller utvidgas om inte inflationen visar tecken på att uthålligt närma sin målnivån på 2 procent.

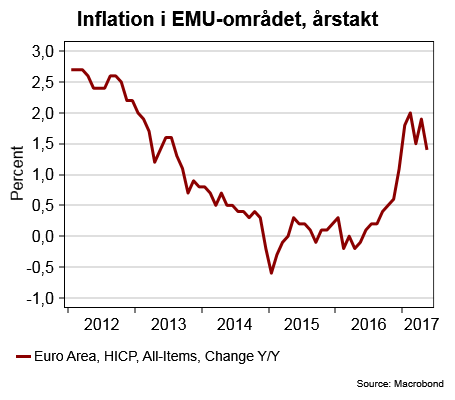

I maj föll inflationen (HICP) tillbaka ytterligare till 1,4 procent efter att tillfälligt varit uppe på 1,9 procent i april (se diagram)

Ändå var synen på finansmarknaden inför mötet att ECB snart står redo för att påbörjar en ytterligare neddragning av tillgångsköpen (tapering), möjligen i samband med septembermötet. Några sådan signaler kom dock inte från ECB:s sida.

En annan nyhet var att ECB valde att beskriva riskerna mot tillväxten som balanserade och tonade därmed ner nedåtriskerna. Det visade sig bland annat i form av en uppjusteringen av tillväxtprognoserna. Nu väntar sig ECB en tillväxt på 1,9 procent 2017, 1,8 procent 2018 och 1,7 procent 2019.

De hot som ändå finns kvar mot tillväxten rör också mer globala förhållanden medan konjunkturbilden i ECB-området ser ljusare ut. Framför allt talar starkare konjunkturindikatorer i ECB-området för att tillväxten kan behöva justeras upp ytterligare.

Samtidigt konstaterade ECB-chefen Mario Draghi på den efterföljande presskonferensen att inflationsdynamiken fortfarande saknas.

För samtidigt som tillväxtprognoserna justeras upp tvingas ECB justera ner inflationsprognoserna. Nu väntar sig banken en inflation på 1,5 procent 2017 och 1,3 respektive 1,6 procent 2018 och 2019. Det är en bit under inflationsmålet på 2,0 procent och därför behövs också en fortsatt mycket expansiv penningpoltik betonade ECB-chefen.

För även om det i huvudsak är ett lägre oljepris som tvingar fram nedjusteringen, så är det underliggande inflationstrycket fortsatt för lågt främst beroende på låga löneökningar. De deflationsrisker som fanns i inledningen av det här året är däremot numera borta, enligt Draghi. Det föranledde ECB att ta bort skrivningen om att räntorna kunde bli lägre.

På finansmarknaden har budskapet från ECB tolkats som lite åt det mjukare hållet. Troligen som en effekt av nedjusterade inflationsprognoser och uteblivna signaler kring en kommande neddragning av obligationsköpen.

Euron har sjunkit efter det penningpolitiska beslutet och handlas nu kring 1,12 dollare per euro efter att ha börjat dagen kring 1,16. Mot den svenska kronan ligger däremot euron stilla kring 9,77 kronor per euro.

De flesta på finansmarknaden tycks också luta åt att Riksbanken i sin tur kommer att agera först efter att ECB gör sin första ränteändring. Givet dagens besked från ECB skulle därför en första räntehöjning från Riksbankens sida dröja en bit in på 2018. Väl i linje med Riksbankens egen bedömning att en första räntehöjning dröjer till sommaren 2018.