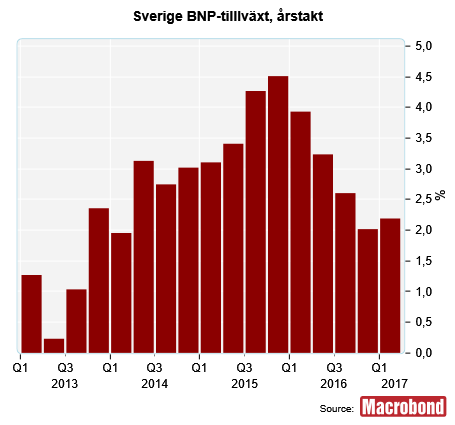

Det skapades en del frågetecken kring den egentliga styrkan i svensk tillväxt när SCB i tisdags publicerade BNP-siffrorna för årets första kvartal. Visserligen landade tillväxten under första kvartalet på historiskt sett hyggliga 2,2 procent, jämfört med samma kvartal i fjol (se diagram), men det var ändå en bra bit under prognoserna. Riksbanken hade räknat med en BNP-tillväxt på 2,8 procent och bland analytikerna låg konsensusprognosen på 3,0 procent i årstillväxt.

Det var mycket i BNP-rapporten som var klart lägre än väntat. Exporten backade med 0,2 procent mellan fjärde och första kvartalet, framför allt drivet av en kraftig nedgång för exporten av tjänster. Samtidigt låg den offentliga konsumtionen still medan hushållen mäktade med en konsumtionsökning på 0,5 procent.

Det var egentligen bara investeringarna som överraskade positivt, drivet av en mycket kraftig ökning av bostadsbyggandet (+24 procent jämfört med första kvartalet i fjol).

Nu vet vi att den korrigering av BNP-data som SCB genomför (i syfte för att rensa för att olika kvartal kan ha fler eller färre arbetsdaga) kan ställa till en del, men det går ändå inte att komma ifrån att tillväxten i inledningen av året var en rejäl besvikelse.

Det här följer också på en lite oroväckande trend i makrostatstiken. För sedan en tid tillbaka har det ofta varit en stor skillnad mellan vad företag och hushåll sagt i olika typer av humörundersökningar, som inköpschefsindex eller Konjunkturbarometern, och vad som senare kunnat utläsas i form av hårda data. Där humörsiffrorna, eller indikatorerna, ofta målat upp en betydligt ljusare bild av det ekonomiska läget.

Utgående enbart från indikatorerna borde den svenska tillväxten istället ha hamnat kring 4 procent, eller till och med över denna nivå.

På torsdagsmorgonen publicerade Swedbank/HUI inköpschefsindex för industrin i maj och då växte frågetecken kring svensk ekonomi ytterligare en bit.

Inköpschefsindexet backade från 62,8 i april till 58,8 i maj (se diagram). Visserligen klart över det 50-streck, som enligt tumregeln markerar gränsen mellan tillväxt och nedgång, men nu sjunker ändå indexet i rask takt. Så sent som i mars låg inköpschefsindexet på skyhöga 65,2.

Frågan är om det här, från företagens sida, är en anpassning till den ekonomiska ”verklighet” som SCB-siffrorna visar på eller är starten på en lite olycksbådande trend?

Nu ska det här inte tolkas som att Sverige snabbt är på väg ner i en lågkonjunktur men den mycket ljusa tillväxtbild som vi, och många med oss, har sett framför oss kanske inte kommer att realiseras. Allt mer troligt är det så att det kvartal vi precis är inne i kommer att markera tillväxttoppen för den här konjunkturcykeln.

För det talar ett något svagare svenskt inköpschefsindex, svårigheter för byggsektorn att expandera ytterligare, amorteringskrav som kommer att börja få större effekt och fortsatt låg invandring. Dessutom flackar inköpschefsindexen ut i stora delar av den övriga världen även om de pekar på fortsatt hygglig expansion.

Så sammantaget är konjunkturbilden att vi får se ett starkt andra kvartal men att tillväxttakten efter det riskerar att sjunka tillbaka och aldrig nå de höga nivåer som många prognosmakare, inklusive Riksbanken, räknat med.

Om det här visar sig bli en realitet blir det dessutom intressant att se hur Riksbanken hanterar detta. Det blir ju trots allt lite svårare att förklara en möjlig reträtt från minusränta samtidigt som man tvingas börja skriva ner tillväxtprognoserna.