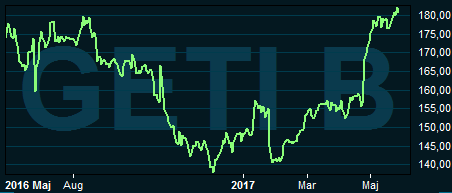

Medicinteknikbolaget Getinges aktieägare har ingen större anledning att klaga över inledningen på 2017. Efter ett uselt 2016 har aktiemarknaden vädrat ett köpläge i aktien och handlat upp Getinge med nära 25 procent sedan årsskiftet.

Det är framför allt rapporten för det första kvartalet som gett aktien en knuff uppåt. Utfallet blev klart över förväntan då marginalerna återhämtar sig i snabbare takt än väntat. Den underliggande utvecklingen för försäljning och orderingång var fortsatt rätt trög, men dock positiv vilket är en trevlig förändring från fjolåret.

Getinge jobbar sedan 2015 med ett åtgärdsprogram som syftar till att lyfta både tillväxt och lönsamhet. Hittills har effekten mest gått att skönja på kostnadssidan. Samordning av administration och stramare inköpsrutiner har sänkt kostnaderna med runt 100 Mkr i kvartalet det senaste året.

Getinges kunder utgörs till cirka 85 procent av sjukhus. Krympande sjukvårdsbudgetar, ökad konsolidering och därmed också mer professionella inköpare i spåren av finanskrisen har gjort det nödvändigt för Getinge att jobba på ett betydligt mer effektivt sätt. Kunderna kräver idag inte bara lägre priser utan även produkter som ger påvisad klinisk effekt till låg kostnad utifrån deras specifika behov.

Trots att bolaget är en global aktör har Getinge historiskt varit dåligt på att dra nytta av skalfördelar. Dagens Getinge är resultatet av en lång rad förvärv som aldrig integrerats tillräckligt. Det arbete som pågått inom koncernen de senaste åren syftar till att skapa en sammanhållen enhet där administration, produktion och inköp samordnas och där produktutveckling sker nära kunderna för att möta deras behov.

Ett inte oviktigt led i arbetet med att skapa ett enhetligt bolag är att dagens cirka 70 olika varumärken nu ska samlas under ett enda Getinge-namn. Det kommer att underlätta säljarbetet och bidra till att driva tillväxt då hela produktutbudet synliggörs tydligare för befintliga kunder.

Getinge har en målsättning om att nå 2-4 procents organisk tillväxt varje år. Det har bolaget inte nått de senaste åren och i fjol blev utfallet negativt. Den svaga tillväxten beror huvudsakligen på prispressen i branschen och även på att Getinge lämnar vissa olönsamma områden. Under fjolåret tyngdes även utvecklingen av få produktlanseringar vilket bolaget råder bot på i år.

Geografiskt är Getinges försäljning fördelad med cirka 40 procent vardera i regionerna EMEA och Americas. Resterande 20 procent genereras i Asien. Starkast utveckling för närvarande noteras i Europa.

Den stora exponeringen mot USA har varit en rejäl huvudvärk för Getinge de senaste åren då det amerikanska läkemedelsverket, FDA, haft kraftiga invändningar mot bolagets kvalitetskontroller. För att överhuvudtaget få fortsätta sälja produkterna i USA har Getinge tvingats gå med på omfattande åtgärder. En förlikning ingicks med FDA 2015 som kostade bolaget 1,5 miljarder kronor och bland annat innebär årliga kontroller vid ett antal anläggningar.

Det är framför allt i Tyskland som Getinge fortfarande har problem och där tvingades bolaget i fjol reservera ytterligare 400 Mkr. Nu meddelar Getinge att åtgärdsprogrammet omstruktureras vid den aktuella anläggningen. FDA ska inom kort lämna besked om åtgärderna räcker. Risken finns för ytterligare kostnader.

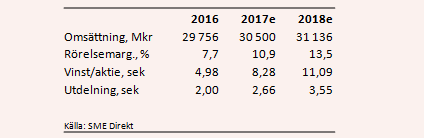

Enligt SME Direkt väntas Getinge de kommande åren rapportera intäktsökningar på cirka 2,5 procent om året. Den underliggande lönsamheten väntas förbättras med ungefär en procentenhet om året. Omstruktureringskostnaderna som tyngt resultaten de senaste åren väntas halveras i år och krympa ytterligare nästa år.

Snittprognoserna för vinst per aktie ligger, inkluderat engångsposter, på 8,28 kronor innevarande år och 11,09 kronor för nästa år. De prognoserna innebär p/e-tal på 21,9 respektive 16,4. Justerat för nettoskulden på nära 23 miljarder kronor värderas rörelsen till 15,8 gånger nästa års väntade rörelseresultat.

Direktavkastningen i Getinge-aktien väntas uppgå till 1,5 respektive 2,0 procent de närmaste åren.

Värderingen har stigit i takt med att Getinge-aktien återhämtat sig från bottennivåerna de senaste månaderna. Omstruktureringskostnader trycker upp p/e-talen lite extra men det krävs på dagens nivåer att bolaget levererar framför allt fortsatta lönsamhetsförbättringar och även att den underliggande tillväxten håller i sig.

Ett orosmoment i Getinge-aktien är risken för ytterligare kostnader för att hålla FDA på gott humör. Beskedet om att åtgärdsprogrammet i tyska Hechingen nu görs om är i det sammanhanget lite oroande. Ett besked från FDA väntas som sagt inom kort och är man försiktigt lagd kan det vara värt att avvakta detta.

På pluskontot hamnar den förestående särnoteringen av affärsområdet Patient and Post-Acute Care. Området har underpresterat en tid och bedöms kunna få en bättre utveckling som separat bolag. Avknoppning och utdelning till aktieägarna väntas ske i början av nästa år. Avknoppningar är något som generellt belönats med stigande värderingar på börsen de senaste åren.

Rapporten för det första kvartalet var i våra ögon ett steg i rätt riktning och även om risken får sägas ha stigit en del så tror vi att Getinge-aktien har mer att ge. Framför allt på intäktssidan är förväntningarna rätt lågt ställda. Vi behåller vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Getinge B | Köp | 181,20 | - |