I vintras höjde jag vår rekommendation på Consilium från neutral till köp. Det var med viss osäkerhet, men så blev det. Det första månaderna såg det bra ut och aktien steg. Men i slutet av februari offentliggjordes orderingången för januari månad, och det fick kursen att rasa.

Givet prognosen som lades när rekommendationen höjdes, skulle omsättningen öka med 7 procent under 2017 och rörelsemarginalen vara 9,5 procent. Det skulle ge aktien en värdering kring p/e 14 på 2017-års resultat, vilket kändes attraktivt givet förutsättningarna.

För trots ett tufft klimat inom olje- och gassektorn och färre nybeställningar vid båtvarven gjorde bolaget hyggligt i från sig. Förväntningarna om att varvsindustrin skulle ta ny fart, och därmed också beställningarna av säkerhetssystem, var positiva vid årsskiftet.

Aktien har också historiskt tydlig korrelerat med kronans försvagning, främst mot dollarn. Det gäller eftersom bolaget gör merparten av sina affärer utanför Sverige och gynnas av positiva växlingseffekter.

Under glansåren 2013-2014 var Consilium en av Stockholmsbörsens främsta valutavinnare. Men vid utgången av 2016 hade korrelationen hamnat i ofas. Det berodde sannolikt på att orderstocken till stor del valutasäkrats. På lite sikt fanns därför ett extra draglok i valutaeffekten, om nu kronan förblivit lika svag.

Men från toppnoteringen i december 2016 har dollarn fallit från 9,40 kronor till under 8,70 kronor vid maj månads slut. Jämfört med dollarns toppnivåer från 2015 och 2016 är skillnaderna små och någon ytterligare jättevalutaskjuts framgent är svårare att förvänta.

Från årsskiftet och fram till dagens datum har Stockholmsbörsen (OMXSGI) som helhet stigit 13 procent, inkluderat utdelningar. Medan Consilium backat 9 procent, justerat för vårens kupong. Det finns därför goda skäl att utvärdera vår tidigare rekommendation.

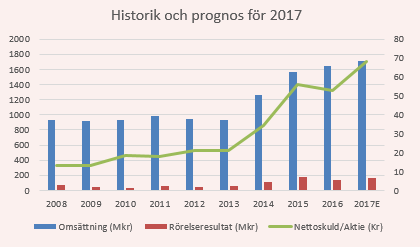

Låt oss först höra vad analytikerkåren har säga. På estimaten som finns att tillgå i databasen Factset är Consilium fortfarande en billig aktie. I år förväntas en vinst på 7,20 kronor per aktie och en omsättning kring 1,7 miljarder kronor. På prognosen värderas aktien till p/e 11. Men antalet analytiker som skuggar bolaget är få. Och knäckfrågan är om bolaget verkligen kan leva upp till dessa högt ställda förväntningar.

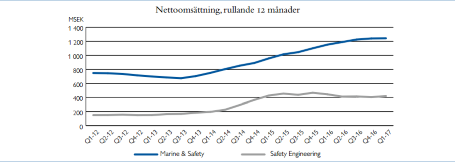

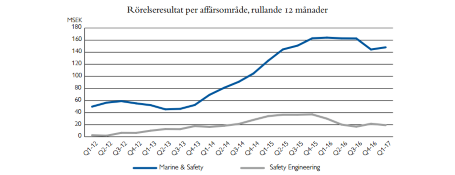

I första kvartalet redovisade det främsta affärsområdet Marine & Safety en stabil ökning i orderingången, upp 13 procent från föregående år. Det trots en fortsatt svag nyförsäljning av handelsfartyg och låg aktivitet inom olje- och gasindustrin. Bolaget fortsätter vinna marknadsandelar.

Försäljningen mot eftermarknaden fortsätter också att öka, vilket är mycket positivt. Det bidrar med stabilitet. En ökning gäller också för försäljningen mot tåg, tunnelbana och militära fartyg. Landmarknaden och då främst byggnader med högt skyddsvärde är en möjlig tillväxtmarknad.

Nettoomsättningen inom det största affärsområdet (354 Mkr) ökade med knappa 1 procent men rörelsemarginalen stärktes med en hel 1 procentenhet, till 15,4 procent.

Det mindre Safety Engineering redovisade istället en lägre orderingång mot ifjol. Det förklaras till stor del av att stora projekt landar olika mellan kvartalen. Orderstocken har ökat något. Omsättningen i första kvartalet uppgick till drygt 98 Mkr (145 Mkr) och rörelseförlusten stannade strax över 4 Mkr.

Per den sista april 2017 har Consilium i sin helhet en orderstock värd 871 Mkr, och nettoomsättningen hittills i år på 414 Mkr.

I kvartalet har bolaget startat upp en försäljningsenhet i Frankrike och förvärvat majoriteten av aktierna i det amerikanska brandsäkerhetsbolaget ACAF Systems.

För att sammanfatta kvartalet, affärerna tuffar på men omsättningstillväxten lämnar mer att önska.

Med en längre horisont är det svårt att inte fatta tycke för Consilium. Huvuddelen av alla världens godstransporter sker med fartyg. Sjötransporten blir således en funktion på tillväxttakten i ekonomin.

Antalet seglande skepp har ökat stadigt i världen de senaste 25 åren och fler byggs än som fasas ut. Livslängden är minst 25 år och eftermarknaden är enorm. När dessutom vartannat större fartyg har minst en produkt från Consilium installerad ombord är det svårt att inte vara positiv inför framtiden. Framförallt när värderingen förefaller mindre uppskruvad än övriga börsen. Men tyvärr ser bolaget ut att ha nått en platå och den tillväxt vi förväntade i vinterns analys lär vara lite väl tilltagen.

Mer rimligt är att anta en omsättningsökning kring 4 procent i år och att lönsamheten kan nå 9,5 procent. Det sänker vårt antagande om rörelseresultatet med cirka 5 Mkr, till 162 Mkr. Det ger återigen p/e 14 på årets vinstprognos efter som kursen fallit.

Finansiellt kan Consilium bättra sig. Nettoskulden närmar sig 70 kronor per aktie och vid kvartalets utgång var soliditeten strax över 20 procent. Skulden motsvarar nära 4 gånger fjolårets rörelseresultat före avskrivningar.

På kortare sikt, inom vår tidshorisont på 3-6 månader, tvingas vi ta hänsyn till följande faktorer: En trögrörlig skeppsmarknad, en trött olje- och gassektor samt en svagare dollar. Glöm inte heller att handelsvolymerna i aktien är låga. Då förefaller p/e 14 snarare ganska rimligt givet den låga omsättningstillväxten vi förväntar. Rekommendationen sänks till neutral. Men mer långsiktigt förblir Consilium en aktie vi gillar.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Concejo B | Neutral | 81,75 | - |

")