En återupptagen kräftgång på den skandinaviska snusmarknaden har bidragit till att hålla tillbaka Swedish Match-aktien det senaste året.

Marknadsandelarna har varit under press en längre tid, men under 2015 och en bit in på 2016 såg det ut som om läget höll på att stabiliseras för bolaget. Under andra halvåret i fjol började dock andelarna åter att falla.

Till råga på allt sammanföll detta med en allmänt svagare tillväxt för snusmarknaden i Skandinavien som helhet. Det är en trend som Swedish Match räknar med håller i sig året ut.

Swedish Match har traditionellt hållit till inom premiumsegmentet när det gäller snus. Höjda skatter har dock gjort att priserna på snus nått sådana nivåer att många kunder är beredda att överge sina gamla Match-favoriter till förmån för ett billigare alternativ.

I takt med att cigarettrökandet sakta minskar i världen, har många internationella tobaksbjässar fått upp ögonen för snus då detta fortfarande är en marknad som växer. Med sina stordrifts- och volymfördelar har det varit naturligt för tobaksjättarna att ge sig in i lågprissegmentet och konkurrera med pris.

Lågprissnuserna svarar idag för knappt halva snusmarknaden i Sverige, räknat i volym. I det segmentet har Swedish Match i dagsläget en marknadsandel på dryga 36 procent. För ett år sedan var dock andelen nästan tre procentenheter högre.

Inom premiumsegmentet dominerar bolaget fortfarande med en andel på 92 procent. Även den andelen var dock en procentenhet högre för ett år sedan. Andelstappet i Norge har varit ännu kraftigare än i Sverige.

Den stenhårda konkurrensen gör det svårare för Swedish Match att höja priserna på snus. I förlängningen riskerar det att pressa marginalerna, då kostnaderna tenderar att krypa uppåt. Vid årsskiftet höjdes tobaksskatten i både Sverige och Norge men det är först i maj som Swedish Match höjt priserna på snus. Det har påverkat lönsamheten negativt under första kvartalet.

En fortsatt trög utveckling i Skandinavien kompenserades dock till viss del av en bra utveckling för snus och moist snuff i USA. Swedish Matchs snussatsning i USA dras fortfarande med förluster, men de minskar åtminstone.

Inkluderat positiva valutaeffekter ökade omsättningen för affärsområdet Snus och moist snuff med 4 procent i första kvartalet och rörelseresultatet förbättrades med 2 procent. Marginalen föll således något.

Vid sidan om affärsomårdet Snus och Moist Snuff har Swedish Match tre andra affärsområden: Övriga tobaksprodukter (cigarrer och tuggtobak), Tändprodukter samt Övrig verksamhet (distribution av snusprodukter i Sverige).

Snus och Moist Snuff svarade i fjol för 53 procent av rörelseresulatet medan Övriga Tobaksprodukter stod för 41 procent.

Övriga tobaksprodukter har i takt med att snuset bromsat in kommit att bli en allt viktigare faktor för Swedish Matchs vinsttillväxt. Det är cigarrförsäljningen i USA som haft en stark utveckling och nått nya rekordnivåer tre år i rad. Tillväxten fortsatte i första kvartalet. Lönsamheten har dock försämrats till följd av nya avgifter på cigarrförsäljning. Avgifterna motsvarar ungefär 5 procent av rörelseresultatet för området.

Sammantaget rapporterade Swedish Match 6 procent högre omsättning i första kvartalet med en stabil underliggande lönsamhet.

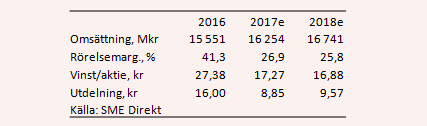

Justerat för en hel del engångsposter både i fjol och i år räknar dock analytikerna med en viss försvagning av Swedish Matchs underliggane rörelsemarginal i år jämfört med 2016. Omsättningen spås enligt SME Direkts sammanställning öka med 4,5 procent och snittprognosen för den rapporterade vinsten per aktie ligger på 17,27 kronor.

Till nästa år spås en stabil underliggande lönsamhet, 3 procent högre intäkter och en vinst per aktie på 16,88 kronor.

P/e-talen för de närmaste åren uppgår med de prognoserna till 16,9 respektive 17,3.

Direktavkastningen i aktien väntas uppgå till 3,0 respektive 3,3 procent. Det är en på pappret ganska medelmåttig direktavkastning. Swedish Match återför dock även en hel del pengar till aktieägarna i form av återköp av aktier.

Dessutom har bolaget både i fjol och i år lämnat extrautdelningar då pengar från försäljning av aktier i delägda STG har skickats vidare till aktieägarna. Trots en i princip oförändrad aktiekurs har därför totalavkastningen i Swedish Match-aktien ändå varit väl över 20 procent det senaste dryga året.

Fortfarande äger bolaget 9 procent av aktierna i STG, som numera är börsnoterat. Ytterligare extrautdelningar kan därför vara att vänta framöver.

Förutom en möjlig extrautdelning hägrar även ett positivt besked från det amerikanska läkemedelsverket om att ge snus status som mindre skadlig tobaksprodukt. Det har dock visat sig vara en rejält komplicerad och utdragen process och någon prognos för om och när det skulle kunna ske är svår att ge.

Med ihållande motvind på den skandinaviska snusmarknaden och press från höjda avgifter på cigarrer i USA kommer 2017 att bli ett mellanår för Swedish Match. Vinstutvecklingen ser inte ut att bli mycket att skryta om de kommande åren heller, runt 4 procent om året 2018 och 2019. Skeptikerna räknar bland annat med en inbromsning i tillväxten för cigarrer efter tre raka rekordår.

Sammantaget är dagsformen lite för svag och utsikterna lite för avslagna för att vi ska känna oss jättesugna på Swedish Match-aktien. Rekommendationen blir Neutral.