.png)

Makroekonomiska faktorer fortsätter att spöka i Mellanöstern. Precis som under 2016. Sensys har därför tvingats ställa strängare krav för att undvika kreditförluster och i vissa fall trängt kunderna till förskottsbetalning. Det har enligt bolaget hämmat utvecklingen i regionen men utan att man förlorat väsentliga affärer. Situationen ska vara tuff även för konkurrenterna när kunderna håller hårdare i plånboken.

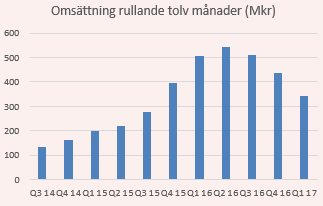

För tredje kvartalet i rad faller försäljningen över rullande tolv månader. Bolagets omsättning är mer volatil av naturen, då enskilda systemorder ofta stått för stora delar av intäkterna. Men den krympande försäljningen gör att det nu snarare går att urskilja en negativ trend.

En vändning kan komma snabbt i och med den slagiga orderingången. Även om ledtiderna i regel är långa och har blivit ännu längre efter att bolaget dragit ned på rörelsekapitalet, som en del av omstruktureringsprogrammet efter köpet av Gatso.

Bolaget vill ställa om intäktsströmmarna. I dagsläget kommer över 80 procent av förtjänsterna från systemförsäljningen, vilket primärt innebär stora engångsinbetalningar. Kontra operatörstjänsterna som innebär återkommande intäkter. Sensys behåller då ägandet av utrustningen och sköter hela driften.

På uppdrag av Iowa Department of Transportation sköter bolaget hastighetsövervakningen i delstaten. Ett program som givit närmare 25 Mkr i årliga intäkter. På torsdagen avslutades dock detta samarbete med omedelbar verkan, vilket förväntas minska de prognostiserade intäkterna med nästan 17 Mkr i år. Beslutet ska överklagas men bortfallet innebär ett hårt slag mot affärsområdet operatörstjänster.

Nettoomsättningen för bolaget som helhet uppgick i första kvartalet till 71 Mkr (164 Mkr) men jämförelsen störs av en stororder under fjolårets första kvartal. Nettoförlusten blev nättare än i fjol men ändå 16 Mkr.

Försäljningen är inte det enda orosmolnet i kvartalsrapporten. På grund av den sämre lönsamheten uppfyller bolaget inte längre bankens krav för att vidhålla en befintlig kreditlina på 25 Mkr. Diskussionen pågår men det kan alltså bli aktuellt för bolaget att behöva säkra en annan finansiering. Sådan osäkerhet gillar inte marknaden. Tillgängliga medel krävs för att bolaget ska vara redo på nästa stororder.

grund av den sämre lönsamheten uppfyller bolaget inte längre bankens krav för att vidhålla en befintlig kreditlina på 25 Mkr. Diskussionen pågår men det kan alltså bli aktuellt för bolaget att behöva säkra en annan finansiering. Sådan osäkerhet gillar inte marknaden. Tillgängliga medel krävs för att bolaget ska vara redo på nästa stororder.

En annan osäkerhet var det något oväntade beskedet att vd:n Torbjörn Sandberg redan nu ska ersättas. En ny chef med större fokus på tillväxt ska på plats, vilket kan vara positivt på sikt. Vem det blir återstår att se. Samma argument användes när Sandberg tillsattes under våren 2015. Nuvarande vd lovar att hålla engagemanget uppe tills ersättaren är på plats, står det i pressmeddelandet.

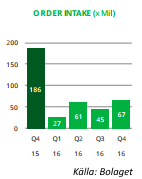

Till det positiva nyheterna hör att omstruktureringsarbetet efter köpet av Gatso leder mot sitt slut och att en del kostnadsbesparingar kunnat göras. Samt att orderingången steg till 69 Mkr (27 Mkr). Det är ett styrketecken men ingen övertygande signal om en vändning i närtid.

Ledningen betonade också att brexit-oron lättat vilket kan bättra på affärsklimatet i Europa. Men betonar att utsikterna är mer osäkra för gruppen i ett medellångt perspektiv.

Men en fråga som tränger är om marknaden för trafikövervakningssystem verkligen är så trög som det sägs eller om Sensys bara inte lyckas vinna över konkurrenterna. Samgåendet med Gatso skulle bli språngbrädan för en internationell expansion men möjligheterna ser från utsidan ut att ha runnit bolaget lite ur händerna. Den globala marknaden för trafikövervakning är värd miljarder och väntas enligt vissa undersökningar växa med 12 procent årligen fram till 2020, det skriver Börsveckan i en tidigare analys.

I balansräkningen kan vi se att bolaget löste stora skulder under fjolåret. Men att de vid kvartalets utgång hade en nettoskuld på cirka 77 Mkr. Det motsvarar nästan 14 procent av börsvärdet eller 3 gånger fjolårets EBITDA-resultat. Soliditeten vid kvartalets utgång uppgick till 65 procent.

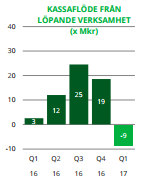

Kassaflödet var kraftigt negativt (-10,5 Mkr) i kvartalet och tillgängliga likvida medel minskade med motsvarande siffra till 21 Mkr.

Goodwill-posten i balansräkningen, efter tidigare förvärv, väger tungt - motsvarande 64 procent av eget kapital. Det höjer en varningsflagg.

Vår bedömning är att det lär dröja minst ett år innan Sensys kanske kan visa gröna siffor på sista raden, även i ett positivt scenario. Men även i det längre perspektivet är osäkerheterna stora.

Vinstmultipeln (p/e-talet) på en mycket nervös prognos för 2018 kan vara 17 lika väl som 28 beroende på öresskillnader i vinsten per aktie. Om nu bolaget lyckas nå vinst. I ett värsta scenario uteblir nya stororder och den negativa försäljningstrenden fortsätter. Då ser det inte särskilt ljust ut.

Som alltid i kraftigt nedtryckta aktier kan det komma stora körningar på uppsidan, sannolikt i sammanband med positiva nyheter som till exempel när en ny vd blir presenteras eller om finansieringsbiten löser sig.

Stor osäkerhet och en svårprognostiserad framtid gör att vi förblir med beslutet att avstå Sensys Gatos Group. Trots en pressad aktiekurs. Rådet blir upprepat neutral.

Stor osäkerhet och en svårprognostiserad framtid gör att vi förblir med beslutet att avstå Sensys Gatos Group. Trots en pressad aktiekurs. Rådet blir upprepat neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Sensys Gatso Group | Neutral | 0,83 | - |