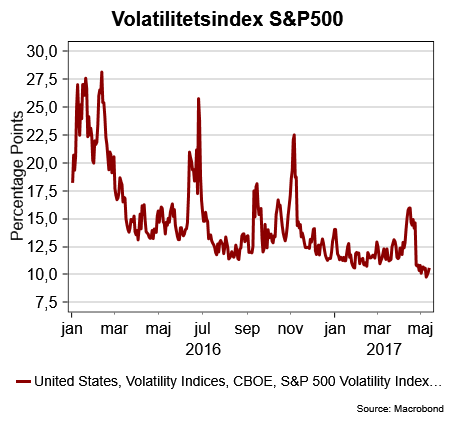

Det blev några tiondelar upp för den svenska börsen i veckan som gick och det var överlag lite segt på de flesta av världens börser, undantaget en del tillväxtekonomier. Samtidigt kan det konstateras att volatiliteten är mycket låg och att VIX-index (eller ”skräckindex”) för S&P500 ligger kvar på rekordlåga nivåer.

Tendensen med mycket låg volatilitet gäller inte bara aktiemarknaden, utan även på valuta- och räntemarknad syns samma mönster med historiskt låg volatilitet. Många befarar att det här är det bedrägliga lugnet före stormen men det är ändå svårt att se vad som skulle ge riskaptiten en rejäl knäck i det korta perspektivet. Men det gäller att fortsatt vara på alerten även om finansmarknaden visat att man kan hantera de flesta hot och centralbanker fortfarande trycker hårt på den penningpolitiska gaspedalen.

Värt att notera är ändå att amerikanska makrodata fortsatt att överraska negativt och att Donald Trump mest befinner sig i någon form av konstant blåsväder.

På det politiska området i övrigt har Emmanuel Macron nu svurits in som ny fransk president medan Angela Merkels parti tog en övertygande seger i delstatsvalet i Nordrhein-Westfalen. Samtidigt sprack den österrikiska koalitionsregeringen.

I veckan som kommer lär en hel del fokus hamna på den remiss kring penningpolitiken som Riksbanken publicerar på tisdag. Många är vi som hoppas på att banken ska stödja tanken om att återinföra ett toleransintervall kring inflationsmålet. I så fall ett första steg mot en mer sund räntepolitik.

I övrigt är det annars ganska tunt med makronyheter som skulle kunna skaka om finansmarknaden.

En hel del BNP-siffror för årets första kvartal publiceras förvisso men det brukar sällan ge några större finansiella effekter. Och trenden för de flesta BNP-siffror är att de rör sig i rätt riktning även om tillväxten i sig är fortsatt svag. Viktigast är onsdagens BNP-siffra för EMU-området.

Måndag

Den viktigaste statistiken har publicerats natten mot måndag i form av industriproduktion och detaljhandel från Kina. Detaljhandeln steg i hygglig takt i april medan industriproduktionen var en besvikelse. Från Sverige kommer siffror över priserna på bostadsmarknaden och det mesta talar för att de fortsatt uppåt i april.

Tisdag

Riksbanken publicerar en rapport gällande penningpolitisk målvariabel och det kan vara ett första steg i en ny strategi, Det tar dock lite tid at vända på denna supertanker så några omedelbara åtgärder är inte att vänta. Ett mer flexibelt inflationsmål borde stå högt på önskelistan. BNP-siffror för EMU-området skulle kunna bjuda på en positiv överraskning.

Onsdag

Inflationen i EMU-området väntas rekylera uppåt i april efter ett svagt utfall i mars. Det skulle kunna ge euron lite ny fart.

Torsdag

Japansk BNP-siffror för årets första kvartal väntas visa på stigande aktivitet hos den lite slumrande jätten och förhoppningen är att brittiska hushåll spenderat lite mer tid i butikerna i april. Bättre detaljhandel kan också, tillsammans med veckans inflationssiffra ör april, bidra till att förväntningarna på att Bank of England höjer räntan, inom en inte alltför avlägsen framtid, tar förnyad fart.

Fredag

Lugn makrodag där siffran över hushållshumöret i EMU-området är dagens viktigaste. Humöret bland hushållen har hittills visat en stadig trend uppåt och det lär ha fortsatt i maj. Bra för bland annat detaljhandel och konjunktur.