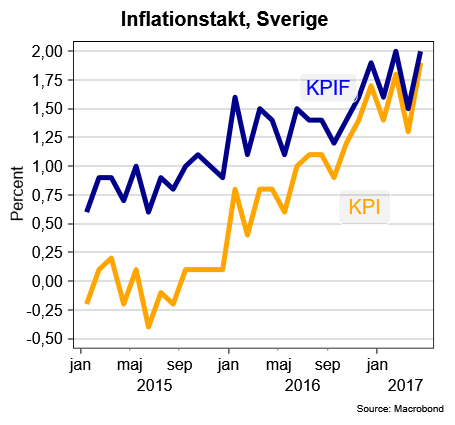

Den svenska inflationen studsade upp rejält i april. Inflationstakten enligt KPI steg till 1,9 procent efter att ha varit nere på låga 1,3 procent i mars. Samtidigt steg den underliggande inflationen, KPIF, där effekten av räntesatsförändringar räknas av, från 1,5 till 2,0 procent.

Det senare måttet är det som Riksbanken främst tar fasta på när de lägger upp sin penningpolitiska strategi, och på banken är man säkerligen mer än nöjda nu när KPIF ligger exakt på inflationsmålet. Utfallet var också klart högre än Riksbankens egen prognos om en inflationstakt på 1,6 procent i april. Så riktigt snyggt var det ju inte med en så grov prognosbom från bankens sida, även om den nog är hyfsat lätt att sväljda den här gången.

Det som framför allt drev upp priserna i april var en kraftig rekyl uppåt för priserna på utrikes flygresor som drev upp inflationen med hela 0,3 procentenheter. Andra varor som steg i pris i april var bland annat böcker, banktjänster, drivmedel och diverse hushållsvaror.

Nu har visserligen inflationsutfallen svängt rejält under inledningen av 2017 (se diagram) men ska vi utgå från aprilinflationen och tro på prognoserna lär inflationen ligga nära Riksbankens inflationsmål under det kommande halvåret. Till det bidrar bland annat en svag krona och högre mat- och energipriser.

Därför kan vi också skriva av nya stimulansåtgärder från bankens sida, men en första räntehöjning ligger trots allt en bra bit bort. Enligt Riksbankens bedömning från 26 april ska en räntehöjning först bli aktuell någon gång i mitten av 2018.

Dagens inflationsutfall skulle visserligen kunna skynda på en normalisering av penningpolitiken men Riksbankens bekymmer är inte över trots den höga aprilinflationen. Redan mot slutet av det här året lär inflationen åter dämpas när effekten från den svaga kronan och högre energipriser klingar av. Och som vi tidigare skrivit är de svenska löneökningarna alldeles för låga för att inflationen långsiktigt ska stabilisera kring målet på 2 procent.

På finansmarknaden tar man dock fasta på det överraskande höga inflationsutfallet. Marknadsräntorna har stigit på alla löptider sedan inflationssiffran publicerades. Det sker dock från mycket låga nivåer.

Mer dramatisk är utvecklingen på valutamarknaden där den svenska kronan nu stärks på bred front. En euro kostar nu 9,62 kronor efter att ha startat dagen runt 9,70. Den amerikanska dollarn har i sin tur gått från 8,92 till 8,83 kronor.

Det finns ett underliggande tryck upp på en i utgångsläget undervärderad svensk krona och mycket talar för att kronan kommer att fortsätta att stärkas. En mer rejäl förstärkning av kronan skulle dessutom spä på Riksbanken svårigheter att nå inflationsmålet på lite längre sikt.

Så även om ett grattis till banken kan vara på sin plats just nu så kvarstår det faktum att Riksbanken mer eller mindre har målat in sig i ett penningpolitiskt hörn som det blir mycket svårt att ta sig ur utan att genomföra ett mer radikalt strategibyte, exempelvis i form av ett bredare inflationsmål.

")