Med en årsomsättning kring 73 miljarder kronor är SKF en av världens största tillverkare av kullager, tätningar och smörjsystem. 70 procent av bolagets omsättningen kommer från affärsområdet Industri där de viktigaste kunderna är bland annat metall-, gruv- och cementindustrin, massa och papper, automation, flyg- och järnvägsindustrin.

Resterande 30 procent av omsättningen genereras inom fordonsmarknaden där SKF förser tillverkare med sina produkter, lösningar och tjänster. Dessutom har man ett brett erbjudande till fordonseftermarknaden.

Inom den industrirelaterade lagermarknaden, som har ett uppskattad värde om 200-210 miljarder kronor, är SKF marknadsledande och har en tydligt ledande ställning inom många industrier, exempelvis järnväg och energi. Som helhet är den industriella OEM-marknaden mycket fragmenterad, med undantag för till exempel förnybar energi och järnväg där ett litet antal OEM-företag svarar för en stor del av marknaden.

Den fordonsrelaterade lagermarknaden är värd cirka 140-150 miljarder kronor, varav 80 procent är relaterad till OEM-verksamheten medan den oberoende fordonseftermarknaden svarar för cirka 20 procent. OEM-delen domineras av ett fåtal stora företag och SKF är marknadsledande inom hjullagerlösningar samt hjulupphängningslager.

På båda marknader är tyska Schaeffler med varumärket FAG en av de främsta konkurrenter, följd av amerikanska Timken och japanska NSK. Största skillnaden mellan SKF och Schaeffler ligger i kundexponeringen.

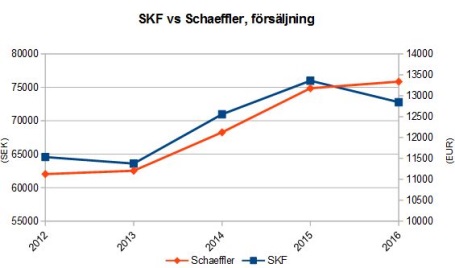

Medan SKF är tunga på industrisidan, kommer bara 23 procent av Schaefflers omsättning från industri, medan 77 procent är relaterad till fordonsmarknaden. Totalt omsatte Schaeffler 13,3 miljarder euro förra året, vilket var 3 procent mer än året innan, framförallt tack vare en tillväxt om 24 procent inom fordonsverksamheten i Kina.

Som jämförelse backade SKF:s omsättning med 4 procent ifjol och förklaringen för denna avvikelsen är just exponeringen mot fordonsmarknaden. Historiskt har SKFs omsättning korrelerat väldigt väl med Schaefflers, men den globala bilmarknaden har de senaste kvartalen presterat exceptionell väl och bilproduktionen ligger på rekordnivåer.

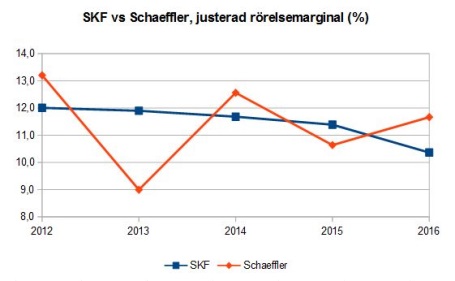

Även lönsamhetsmässigt har Schaeffler på sistone haft en bättre utveckling än SKF. Rörelsemarginalen ökade ifjol med 1,1 procentenheter till 11,7 procent, återigen hjälpt av Schaefflers Automotive-segment som rapporterade en rörelsemarginal på 13,4 procent för 2016. SKFs marginal å andra sidan sjönk med 1 procentenhet till 10,4 procent framförallt tyngt av volymnedgången inom industriverksamheten.

Som bekant kom SKF med en stark rapport för det första kvartalet 2017 och utsikterna för den globala industriproduktionen har förbättrats markant under de senaste månaderna.

Schaeffler öppnar sina böcker först den 11:e maj och allt annat än positiva tongånger om den ekonomiska trenden vore ytterst förvånansvärd. Frågan är däremot hur bolaget kommer uttala sig om utsikterna för fordonsmarknaden, när bilproduktionen ligger idag redan på en rekordhög takt om 17 miljoner per år i Nordamerika och 90 miljoner globalt.

I samband med årsstämman för några veckor sedan flaggade Schaefflers Vd Klaus Rosenfeld för en avmattning av den ovanlig positiva marginalutvecklingen inom Automotive. Som främsta anledning nämnde han starkt stigande stålpriser och ökande investeringar i forskning och utveckling. Målet för helåret 2017 är trots allt en ökning av det justerade rörelsemarginalen till 12-13 procent, med hjälp av en förväntad organisk tillväxt om 4-5 procent.

Analytikerna har lagt sina estimat nästan i mitten av bolagets egna prognosintervall, vilket en sammanställning från Factset visar. Vinsten per aktie väntas stiga från 1,29 euro ifjol till 1,67 i år och 1,78 euro nästa år. Tack vare en starkt förbättrad balansräkning väntas Schaeffler dessutom dela ut 0,58 euro för 2017, vilket motsvarar i dagsläget en direktavkastning om 3,7 procent.

P/e-talet ligger i skrivande stund på 9,5, vilket framstår som mycket attraktivt givet den positiva makroekonomiska bilden. Även företagsvärdet i relation till rörelseresultatet (ev/ebit) ligger på låga nivåer kring 3,2 gånger. Som jämförelse handlas SKF just nu till p/e 16 och ev/ebit 12. Amerikanska Timken handlas till p/e 20 och ev/ebit 13,7.

I ett läge där industrisegmentet just har börjat vända och fordonsmarknaden är redan på rekordnivåer, framstår SKFs exponering onekligen som mer attraktivt än Schaefflers. Samtidigt kommer även Schaeffler gynnas av en bred konjunkturuppgång och värderingen sticker verkligen ut som alldeles för lågt.

Som vi nyligen påpekade ser vi kortsiktig mer uppsida i verkstadssektorn som helhet. I Schaefflers fall borde inte bara en positiv estimattrend gynna aktien framöver, men här ser vi även potential för en multipelexpansion. Köp

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Schaeffler AG | Köp | 15,56 | - |