.png)

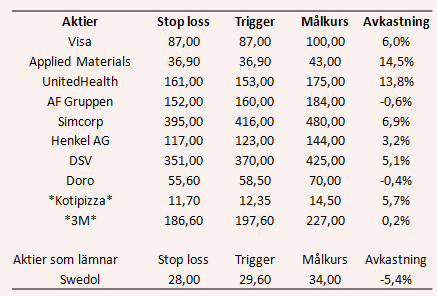

Våra två kandidater från förra veckan har kvalat in på listan. För skam den som ger sig. Det tog ett par veckor innan utbrottet på uppsidan blev av i Kotipizza. En bidragande faktor var starka försäljningssiffor under april. Omsättningen ökade med 16,5 procent mot samma period i fjol och med 10 procent i jämförbara butiker. Uppgången i aktien innebär i skrivande stund en vinst för affärsförslaget på 5,7 procent.

Den andra kandidaten var amerikanska 3M . Aktien steg snabbt över vår triggerkurs och handlas just nu marginellt över ingångsnivån.

Men tyvärr har en aktie också lämnat listan. Swedol blev en bergochdalbana för oss. Först kraftigt upp men sedan ner som en pannkaka. Aktiekursen slog i stoppen och vi bokför en förlust på 5,4 procent.

Övriga bolag på listan håller ställningarna. Applied Materials närmar sig sin målkurs och danska Simcorp tuffar på. Svängiga Doro har återhämtat sig och aktien kostar idag lika mycket som vid vårt inträde.

Veckans kandidat gynnas av friluftstrenden och starka hushållsekonomier.

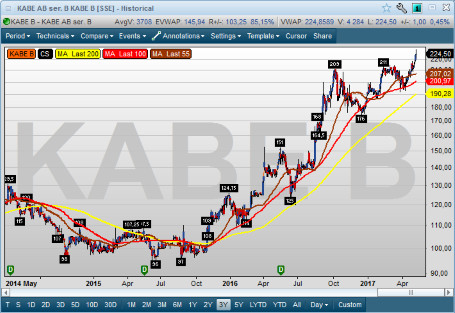

Kabe

Trigger 227,00. Målkurs 261,00. Stop loss 213,00.

Svenska campingplatser är välbesökta turistmål, och ett givet inslag är husbilar och husvagnar från svenska Kabe. Bolaget gynnas förutom av starka trender inom friluftsliv också av hushållens starka ekonomier och låga låneräntorna. En annan bidragande faktor till framgångarna är den svaga svenska kronan som gör import från kontinenten dyrare.

Fjolåret var rekordstarkt både vad gäller omsättning och resultat. Även 2017 spås bli kanon. Efterfrågan är stor och bolaget investerar i ytterligare produktionskapacitet. I norden har bolaget en marknadsandel på 40 procent, vilket gör dem till marknadsledare.

Det finns frågetecken kring hur snabbt Kabe kan möta den växande efterfrågan genom att rampa upp produktionen. Placeras Sebastian Lang räknade tidigare i vår på bolaget och valde ett försiktigt estimat för 2017. Kan intäkterna öka med 5 procent i år innebär det att omsättningen skulle landa kring 2 150 Mkr.

Marginalen tyngs av investeringarna i produktionen men resultatet per aktie skulle ändå kunna bli 16 kronor per aktie enligt prognosen. Det ger p/e 14 på årets vinst, vilket är billigare än för börsen som helhet.

Köp aktien om den stiger över 227 kronor och sätt stopp vid 213 kronor.