Efter flera månaders spekulation har marknaden lyckats identifiera den aktör som dammsugit Chicagos optionsbörs CBOE på så kallade ”50 cent” derivatkontrakt på det amerikanska VIX-index. Det rapporterar Financial Times.

Fonden som heter Ruffer, har säte i London, the Church of England som kund och 180 miljarder kronor i förvaltat kapital, har bettat på att volatiliteten kommer att stiga.

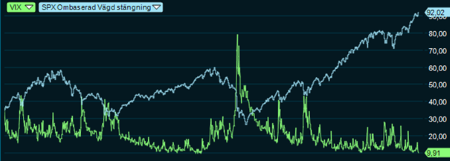

Den har köpt ”billiga” VIX-index derivat med lösen runt 20, i dags läget handlas VIX-index på 9,8. VIX-derivaten är helt enkelt en försäkring mot kraftigt börsfall. Det historiska snittet för VIX-index är på drygt 19.

Flera institutioner funderar i liknande banor efter den starka börsuppgången i kombination med den allt lägre volatiliteten. Med ett lättrörligt investerarkollektiv kan allt svänga snabb. Låg volatilitet och börsuppgång kan vändas till börsnedgång och hög volatilitet.

Att handla med olika former av volatilitetsetsskydd som en försäkring för portföljen är möjligt även för småsparare. Det finns sedan länge ett brett utbud av instrument för den som vill spekulera, skydda portföljen och tjäna pengar på ökad volatilitet på aktiemarknaden. Det är främst olika ETF:er och ETF- liknande produkter som handlar derivat på det mest kända volatilitets-indexet VIX-index.

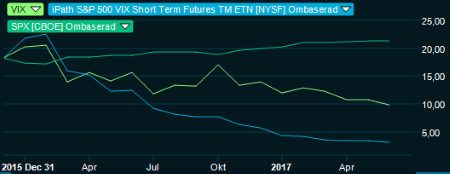

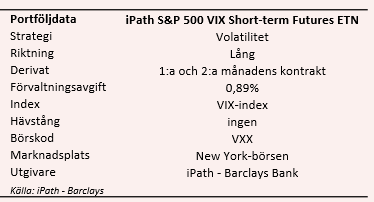

Bland de mest populära finns iPath S&P 500 VIX Short-term Futures ETN (VXX). VXX handlar kortsiktiga derivat som följer VIX-index. Ökar volatiliteten på de amerikanska börserna, ökar instrumentet i värde. Instrumentet har ingen hävstång utan utvecklingen följer i stort VIX-index. Produkten är den mest populära volatilitetsförsäkringen, och förvaltar idag knappt 15 miljarder kronor.

Det förekommer en tydlig avvikelse mot VIX-index över tid då instrumentet rullar derivatkontrakt dagligen för att ha konstant framåtblickande tidshorisont. Man säljer därför terminen som är på väg att löpa ut och köper i stället en termin med längre löptid för ett motsvarande belopp.

Om man rullar in i en dyrare termin så är rullningseffekten negativ, man får mindre vara för pengarna. Det kallas att marknaden är i contango. Om man rullar in i en billigare termin så får man mer VIX-index för pengarna. Rullningseffekten är då positiv och marknaden är i så kallad backwardation. Dessa fenomen kan påverka avkastningen avsevärt.

Vi ser tydligt i grafen hur contango-effekten skapat en större nedgång för iPath S&P 500 VIX Short-term Futures ETN jämfört med VIX-index, när volatiliteten har minskat. Att VXX valt att handla VIX-indexderivat som ligger närmast i tiden för lösen beror på att derivatmarknaden är som störst och mest likvid där.

Volatilitetsinstrument är en nischprodukt och fungerar som en försäkring för delar av portföljen vid större marknadskorrektioner eller brant börsfall. Tänk på att det finns en uppsjö av liknande instrument med större eller mindre contango-effekt.

Läs hur VIX-index fungerar: Därför skrämmer skrämselindex

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.