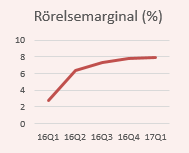

Aluminiumförädlaren Profilgruppen gjorde sitt bästa årsresultat hittills under fjolåret och infriade målet om en rörelsemarginal över 6 procent. Resultaten har expositionsartat förbättras de senaste åren och inför 2017 skruvades förväntningarna upp ytterligare.

Från och med nu ska bolaget sträva efter en rörelsemarginal på 8 procent. Och målet var inte långt borta från att infrias i första kvartalet 2017 (7,9 procent). Förbättringen innebär att även första kvartalet slog tidigare rekord.

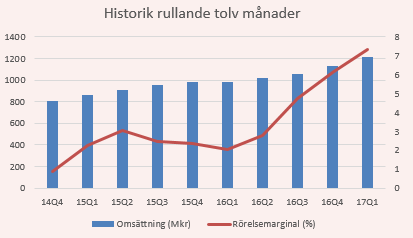

Omsättningen ökade med 29 procent trots ett lägre aluminiumpris. Utleveranserna ökade till 7 350 ton vilket kan jämföras med 6 350 ton samma period året innan. Nettoresultatet steg till knappt 20 Mkr (cirka 5 Mkr).

Priset på aluminiumgröt varierar över tid och för att parera detta finns prisjusterande klausuler i avtalen med kunderna. Men prisförändringarna får ändå viss påverkan på lagervärdet.

Intäkterna i kvartalet ökade till närmare 340 Mkr. Ungefär hälften av ökningen (58,3 Mkr) härstammar från nyare dotterbolaget PG & WIP vars produktion nu får på i full takt.

PG & WIP startades 2015 och vann ett avtal värt 200 Mkr på förädlade aluminiumvaror med förväntad leverans över ett antal år. Dotterbolaget ägs till 70 procent av Profilgruppen.

Under fjolhösten mottogs ytterligare en storaffär från samma kund. Därför investeras ytterligare 50 Mkr i en helautomatisk produktionsanläggning för att möta efterfrågan. Kontraktet löper på flera år och förväntad leverans ska påbörjas vid årsskiftet 2017/2018. Det antas då tillföra omsättningen cirka 60 Mkr per år.

Nyinvesteringar i automationslösningar till övriga produktlinjer utvärderas också. Det signalerar ett stärkt självförtroende hos Profilgruppen som sannolikt förväntar fortsatt goda tider.

Historiskt har lönsamheten varit mer varierande och framförallt inte särskilt god. Bolaget har städat i de egna leden och tidigare avskedat en rad operativa mellanchefer. Att avstå mindre lönsamma affärer har bidragit till att skruva upp marginalen till dagens nivå.

Antagligen har de angenäma marknadsförutsättningarna och den styrkta konjunkturen gjort det lättare att välja vilka order som ska tas. I skrivande stund är konjunkturen demoniskt het, inte minst inom den svenska byggsektorn. Hemmamarknaden är mycket viktig och stod under förra året för drygt halva omsättningen.

Den europiska marknaden för aluminiumprofiler spås enligt branschorganisationen EAA öka med 2 procent under fösta kvartalet. Och vår tolkning är att Profilgruppen laddar för ett fortsatt gott marknadshumöret under 2017. Framförallt i Sverige men även i Europa.

I första kvartalet ökade intäkterna med nästan 30 procent. I vår prognos ökar Profilgruppen omsättningen med 15 procent under resterande del av året. Då stiger omsättningen till drygt 1,3 miljarder kronor under helåret. Summerat motsvarar det en ökning mot i fjol på 18 procent.

Givet en något lägre rörelsemarginal, än i första kvartalet, på strax över 7 procent för helåret, stiger vinsten per aktie till mer än 9 kronor. Det motsvarande p/e 15 på årets vinstprognos. Det är en prognos som Profilgruppen bör kunna överträffa om inte konjunkturen klappar ihop.

Men när börsen som helhet värderas kring p/e 16-17 är frågan hur mycket investerarna vågar betala för ett konjunkturkänsligt bolag som ligger tidigt i cykeln. Dessutom är handeln mycket tunn i aktien.

Det framåtblickande peg-talet, alltså p/e-talet delat genom vinsttillväxten, svävar kring 1. Det är en helt okej nivå. P/s-talet, börsvärdet delat på den förväntade försäljningen, stannar vid 0,7. Det är också rimligt men inte alls lika lågt som när vi senast analyserad profilgruppen.

Sedan förra sommaren, då vår senaste Profilgruppen-analys publicerades, har aktiekursen stigit med närmare 150 procent.

Kurrusningen motiveras främst av stora förbättringar men innebär också en rejäl multipelexpansion mot tidigare. Allt som allt blev det en mycket bra rekommendation, även om det var med viss tvekan vi då belönade aktien med en köprekommendation då.

Är det kanske väl modigt att köpa Profilgruppen idag? – På toppvinster och när konjunkturen kokar.

Efter senaste årets enorma uppgångar väljer vi att tacka för kaffet, även om beslutet står och väger mot köp. Rekommendationen stannar vid neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Profilgruppen B | Neutral | 134,00 | - |