Bostadsutvecklaren Bonava chockade med ett vinstlyft på 400 procent i sitt första kvartal 2017. Det var dock till stor del försäljning av mark som bidrog till denna överraskande starka vinstutveckling. Räknar vi bort effekten av markförsäljningar i år och i fjol, får vi kvar en underliggande förbättring av rörelseresultatet på dryga 25 procent, fortfarande bra.

Det var dock inte den svenska delen av Bonava som låg bakom den underliggande resultatförbättringen. Justerat för markförsäljningar var rörelseresultatet i princip oförändrat i Sverige.

Vd Joachim Hallengren konstaterar i rapporten att försäljningen till konsumenter i Sverige minskade i kvartalet till följd av försenade produktionsstarter. Bonava har helt enkelt inte haft lika mycket att sälja i kvartalet som för ett år sedan. Produktionsstarterna till konsument i perioden var också något lägre än för ett år sedan och den pågående produktionen var i princip oförändrad.

Sverige svarar för knappt 40 procent av omsättningen i Bonava. Näst största marknad är Tyskland med 30 procent. Mycket av aktiemarknadens entusiasm för Bonava-aktien beror på den tyska verksamheten. Bostadsmarknaden där ses inte som alls lika överhettad som den i Sverige och Stockholm. Givet storleken på marknaden finns också en mycket intressant tillväxtpotential i Tyskland under kommande år.

Bonava satsar också i Tyskland och ökar produktionen till såväl konsumenter som till investerarmarknaden. Vid det första kvartalets utgång var den samlade produktionen i Tyskland drygt 30 procent större än för ett år sedan. Den var också dryga 10 procent större än den svenska produktionen.

I Tyskland har Bonava en stark position på lite enklare bostäder. Det är något som bolaget strävar efter att uppnå även på andra håll. Målet är att hälften av produktionen år 2020 ska ligga inom detta segment. Planprocesserna är oftast enklare att få igenom och konkurrensen något mindre eftersom krävs effektiva och industrialiserade processer för att få bra lönsamhet i den typen av projekt.

Prisutvecklingen på bostäder har inte varit alls lika stark i Tyskland som i Sverige och Norge de senaste åren. Snittpriserna i Bonavas sålda bostäder till konsumenter ligger också lite lägre i Tyskland än i Sverige. Lönsamheten är också än så länge något lägre i Tyskland än i Sverige. I gengäld är marknaden sannolikt mer stabil.

Förutom Sverige och Tyskland har Bonava även verksamhet i Finland, Norge, Danmark, Estland, Lettland och St Petersburg i Ryssland. Totalt är bolaget således verksamt i åtta länder. I dessa länder bedrivs verksamhet i sammanlagt 23 regioner. Bonava strävar dock efter att konsolidera verksamheten i de nordiska länderna och minska antalet regioner.

Sammantaget startade Bonava produktion av knappt 1 500 bostäder under första kvartalet. Det är nästan dubbelt så många som för ett år sedan. Den pågående produktionen uppgick till 9 400 bostäder vilket är 5 procent mer än för ett år sedan.

Joachim Hallengren skriver att prisutvecklingen på bostäder på huvudmarknaderna Sverige och Tyskland varit god under inledningen av 2017. Efterfrågan är fortsatt stark vilket möjliggör fortsatta investeringar i nya projekt.

Resultatet i Bonavas första kvartal var betydligt högre än väntat. De stora markförsäljningarna var dock inte väntade och aktiemarknadens reaktion på rapporten blev negativ.

Byggverksamhet har relativt starka säsongsmönster och för bostadsutvecklare finns en tydlig förskjutning av resultaten mot fjärde kvartalet. Även i år har Bonava en hel del bostäder som väntas lämnas över till sina köpare i fjärde kvartalet.

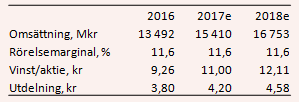

För helåret 2017 väntas enligt SME Direkt en omsättningsökning på 14 procent och en bibehållen rörelsemarginal på 11,6 procent. Snittprognosen för vinst per aktie ligger på 11 kronor. För 2018 väntas en lite lugnare tillväxt med fortsatt oförändrad lönsamhet. Vinsten per aktie stiger då till 12,11 kronor enligt snittprognosen.

P/e-talen för de närmaste åren ligger med de prognoserna på 13 respektive 12. På prognoserna för 2018 värderas Bonava något lägre än lokalkonkurrenten JM.

Direktavkastningen i aktien väntas för de kommande åren uppgå till 2,9 procent respektive 3,2 procent.

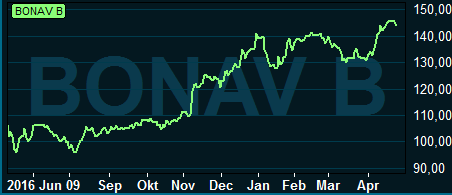

Bonava-aktien avslutade fjolåret urstarkt men har i år varit väldigt svajig. Kursen är upp en dryg procent från årsskiftet. Hela bygg- och fastighetssektorn har varit svajig på sistone då allt mer talar för att räntecykeln bottnat för den här gången. Stigande räntor innebär minskat betalningsutrymme för bostadsköparna och lägre intäkter och sämre marginaler för bostadsutvecklarna.

Räntorna lär dock inte stiga om inte konjunkturen förblir stark. Det talar för att vi kan få en ordnad inbromsning av priserna på bostäder i Sverige. Historiskt har bostadspriserna rasat först när arbetsmarknaden viker och på den fronten ser himlen rätt molnfri ut de närmaste åren.

Att ha ett ben på den tyska marknaden, där priserna inte alls rusat på samma sätt som i Sverige, sänker risken i Bonava. Den tyska verksamheten öppnar även intressanta tillväxtmöjligheter på lite sikt och bolaget startar också som sagt en hel del projekt i landet.

Det finns en risk att Bonava-aktien förblir lite svajig men vi ser den som ett bra val i sektorn och tror att den har mer att ge på lite sikt. Tillväxtutsikterna är goda och värderingen attraktiv. Vi behåller vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Bonava B | Köp | 144,40 | - |