MTG har de senaste kvartalen imponerat på aktiemarknaden med en klart bättre underliggande tillväxt än vad bolaget mäktat med på senare år. Den positiva trenden fortsatte även under första kvartalet 2017. Den organiska tillväxten uppgick i kvartalet till 8 procent.

Mycket av nyhetsflödet och intresse kring MTG handlar numera om e-sport och online gaming. Det är tillsammans med strömmad tv inom Viaplay bolagets framtidsområden i en tid då det traditionella tv-tittandet minskar i snabb takt.

Viaplay är dock än så länge den klart mest betydelsefulla av dessa framtidsområden. Viaplay är MTG:s svar på hotet från Netflix, HBO och andra internationella tv-bjässar som idag lockar till sig allt fler tittare på MTG:s huvudmarknader.

Det är inte lätt för en lokal aktör att gå upp emot globala bolag men Viaplay tycks hittills klara sig bra i konkurrensen. En oerhört viktig pusselbit är de tunga sporträttigheter som MTG sitter på inom fotboll, motorsport, ishockey och golf. Direktsänd sport är unikt material som många fortfarande är beredda att betala dyrt för, framför allt fotboll.

Många operatörer slåss också om rättigheterna och kostnaderna för dessa stiger. Därmed måste även MTG höja abonnemangspriserna vilket i relativt hög grad bidrar till den tillväxt som bolaget nu uppvisar.

Viaplay ingår tillsammans med satellit-, kabelkunder och reklam-tv i affärsområdet Nordic Entertainment. Nordic Entertainment är fortfarande den stora vinstmotorn inom MTG. Områdena Nordic- och International Entertainment var de enda av koncernens totalt fyra affärsområden som rapporterade positivt rörelseresultat i första kvartalet.

Framtidssatsningarna inom e-sport och online gaming ligger i affärsområdet MTGx. Tillväxten för området är stark men förlusterna accelererar också. MTG investerar en hel del för att bygga upp en position inom framför allt e-sportsevenemang. Förlusten för MTGx i första kvartalet summerade till -88 Mkr vilket var en sämre utveckling än väntat.

Mycket av diskussionen kring MTG landar som sagt i bolagets pågående omställning från tv-operatör till leverantör av digital underhållning. Med tanke på var resultaten genereras så utgör det stora hotet i närtid den mördande konkurrensen för Viaplay.

Inträdesbarriärerna i branschen har krympt, vilket öppnat dörren för helt nya aktörer som exempelvis e-handelsbjässen Amazon vars streamingtjänst Prime numera även finns i Sverige.

Konkurrensen om innehåll och priserna på serier och filmer ökar därmed. Med en stark dollarkurs blir MTG extra pressat för tillfället.

Att en liten lokal aktör som Viaplay kan hävda sig så pass bra som man gjort hittills beror till stor del på den starka uppsättning sporträttigheter som MTG sitter på idag. Den största risken ligger således i om MTG blir utbudat av någon annan aktör inom de sporträttigheter bolaget sitter på idag.

Rätten till Champions League från hösten 2018 ska upp till budgivning i början av maj i år. Premier League-fotbollen har MTG till och med säsongen 2018/19. Tappar MTG exempelvis Champions League blir det svårt att motivera dagens priser vilket skulle slå mot tillväxten.

Ett annan viktig fråga som delar aktiemarknaden när det gäller MTG är den om e-sport och online gaming som framtidsområden för koncernen. Att det är ett område som växer råder inget tvivel om. Frågan gäller mer om man kan dra ut kurvan in i framtiden, vad det kommer att kosta att befästa en stark position på området och vilka marginaler man kan förvänta sig om några år.

Klart är att en genomsnittlig e-sportstittare inte genererar i närheten av de intäkter som en fotbollstittare gör. Enligt siffror som MTG själva citerar genererar en fotbollstittare i snitt 69 dollar om året i intäkter medan e-sportare idag ligger på 3,5 dollar. Huruvida man ser det som en stor möjlighet eller ett stort hot är lite upp till var och en. E-sport är fortfarande en ung bransch och inslaget av spekulation när det gäller framtiden är stort.

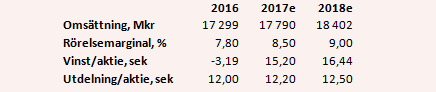

För helåret 2017 väntas enligt SME Direkt en tillväxt på knappt 3 procent och en förbättrad rörelsemarginal. Vinsten per aktie väntas uppgå till 15,20 kronor. Nästa år spås en likartad utveckling och vinsten per aktie väntas i snitt öka med 8 procent till 16,44 kronor.

P/e-talen för de närmaste åren ligger med de prognoserna på 18,7 respektive 17,3.

Utdelningen för 2016 på 12 kronor per aktie dras i början av maj och innebär en direktavkastning på 4,2 procent. De kommande åren väntas direktavkastningen uppgå till 4,3 respektive 4,4 procent.

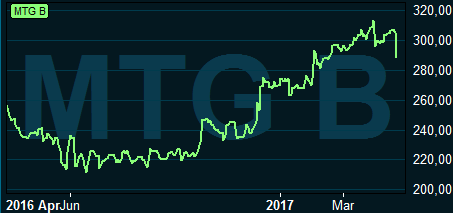

Kursreaktionen på MTG:s rapport för första kvartalet blev kraftigt negativ. Aktien har också stigit kraftigt sedan i höstas och en rekyl har legat lite i luften.

Vi tycker dock framtiden för MTG känns väldigt oviss. Bolagets kärnverksamhet genomgår en snabb och fundamental förändring. Konkurrenterna blir allt fler, allt större och har allt djupare fickor. Kampen om de viktiga sporträttigheterna lär bli hård under de kommande åren.

Även framtiden för MTGx känns väldigt svårspådd. E-sport och online gaming växer snabbt men det är också en splittrad och snabbrörlig bransch där det är svårt att idag peka ut vilka som kommer att bli vinnare i framtiden.

Det innebär såklart inte att MTG måste misslyckas. Vi tycker dock att osäkerheten är för stor och håller oss på sidlinjen. Rekommendationen stannar vid neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Modern Times Group B | Neutral | 286,60 | - |