Den stora efterfrågan på bostäder i Stockholmsregionen håller i sig. De politiska försöken att bromsa upp prisutvecklingen verkar ha gett en viss effekt i de allra dyraste lägena, men börsens bostadsutvecklare har överlag fortsatt goda tider. Flertalet av dem har också ökat tempot under fjolåret och bygger nu i rasande fart.

JM är hårt exponerad mot Stockholmsmarknaden som står för nästan två tredjedelar av rörelseresultatet i koncernen. Bolaget rapporterade i sitt fjärde kvartal en stark utveckling för Stockholmsverksamheten. Intäkter och lönsamhet stiger och marginalen landade högre än väntat.

Den starka bostadsmarknaden har inneburit ökade kostnader för bostadsutvecklarna då allt fler aktörer kommit in på marknaden. Markpriser, material och entreprenader har alla blivit dyrare vilket försämrat lönsamheten i sektorn.

För några år sedan rapporterade JM Bostad Stockholm marginaler på väl över 20 procent. I takt med att projekten byggs på dyrare mark och allt längre ut från stadskärnan har dock lönsamheten försämrast och marginalen var under en period nere på 17 procent. Nu förbättras dock rörelsemarginalen igen och i fjärde kvartalet landade den på dryga 19 procent.

För helåret blev utfallet dryga 18 procent i Stockholm och JM säger sig räkna med att det är en nivå man kan hålla även under 2017.

Den fortsatt starka efterfrågan gör att JM startar upp produktion av allt fler bostäder. I fjärde kvartalet startades produktion av knappt 1 400 bostäder vilket var nästan 30 procent fler än för ett år sedan.

Vid årsskiftet uppgick JM:s pågående bostadsproduktion till sammanlagt nära 8 000 bostäder. Det är en historiskt hög nivå. Det ökade utbudet av bostäder, inte bara från JM, innebär att trycket på köparna att boka upp sig tidigt i processen minskat.

Under normala omständigheter är 60-65 procent av JM:s pågående produktion såld eller bokad. De senaste åren har den nivån varit uppe och nosat på 90 procentsstrecket. Nu har dock nivån fallit något och vid årsskiftet var den 77 procent. Det är som sagt främst bokningarna som minskar. Den sålda andelen ligger kvar kring 65 procent.

Bland JM:s övriga affärsområden förbättrade Bostad Riks sitt rörelseresultat kraftigt under 2016.

JM Bostad Utland är nästan uteslutande Norge. Även Bostad Utland förbättrade resultat och lönsamhet under 2016. Bostadspriserna i framför allt Oslo har stigit kraftigt det senaste året. JM har dock startat produktion av något färre bostäder än man sålt under året. Den pågående produktionen var trots det något högre vid årsskiftet än för ett år sedan.

Inför de kommande åren räknar JM med fortsatt medvind från en bra efterfrågan på bostäder. Arbetsmarknaden är stark och trenden med inflyttning till storstäderna, framför allt Stockholm, fortsätter. Det finns fortfarande ett strukturellt underskott på bostäder i Stockholm.

Det byggs dock allt mer och många aktörer har nu dragit igång stora projekt. Vd Johan Skoglund säger sig räkna med en lite hårdare konkurrens om kunderna under de kommande åren. Till det kommer även den redan hårda kampen om byggresurser. Prisnivåerna räknar han med kommer att ligga relativt oförändrade jämfört med i fjol.

JM:s vd Johan SKoglund

För att tilltala en ännu bredare kundgrupp har JM infört nya koncept för sina bostäder. Den typ av bostäder man bygger idag kommer framöver att kategoriseras som Original. Utöver dessa bostäder kommer även Premium och Smarta Kvadrat att finnas.

Premium får större ytor och exklusivare material och inredning medan Smarta Kvadrat ska ligga lite längre ut från stadskärnorna och erbjuda enklare bostäder till en lägre kostnad.

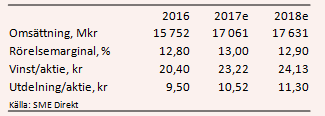

I aktiemarknadens förväntningar på de närmaste åren för JM ligger enligt SME Direkts sammanställlning av analytikerprognoser en tillväxt på 8 procent innevarande år med aningen förbättrad rörelsemarginal. Vinsten per aktie spås öka 12 procent till 23,22 kronor.

För nästa år väntas en vinsttillväxt på 4 procent till 24,13 kronor. P/e-talen för de närmaste åren uppgår med de prognoserna till 13,2 respektive 12,7.

I slutet på april dras utdelningen på 9,50 kronor. Den innebär en direktavkastning på 3,1 procent. De kommande åren väntas direktavkastningen ligga på 3,4 respektive 3,7 procent.

JM-aktien har de senaste två åren gått från 310 kronor ned till 190 kronor och sedan tillbaka upp mot 310 igen. Räknat på det senaste året är kursuppgången för aktien drygt 50 procent. För två år sedan var dock p/e-talet dryga 16 jämfört med dagens 13. Värderingen idag ligger i nivå med värsta börskonkurrenten Bonava.

Bostadsmarknaden i Stockholm och Sverige förblir stark och inget pekar i dagsläget på att ett prisras skulle vara nära förestående. Historiskt är det arbetsmarknaden som fällt bostadsmarknaden och utsikterna för den förstnämnda ser fortsatt relativt ljusa ut.

Efter det senaste årets kraftiga återhämtning tror vi dock att JM-aktien är redo för en lugnare period. Kursen är nära all time high igen och historiskt har våren och sommaren varit en svag period för JM-aktien. I det korta perspektivet tar vi därför ned rekommendationen till Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| JM | Neutral | 306,10 | - |

")