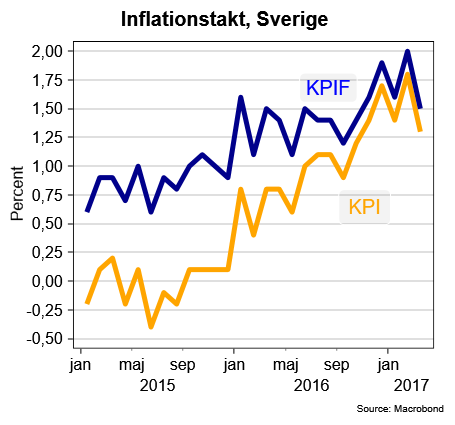

Så var det högst tillfälliga besöket på Riksbankens inflationsmål över för den här gången. Inflationstakten enligt KPI sjönk från 1,8 procent i februari till 1,3 procent i mars medan den underliggande inflationstakten (KPIF), där effekten av räntesatsförändringar räknas av sjönk från 2,0 till 1,5 procent. Det senare måttet är det som i huvudsak styr Riksbankens räntesättning.

Nu var det visserligen väntat att inflationstakten skulle dimpa ner efter att ha tryckts upp av kraftigt stigande grönsakspriser och högre energipriser under februari. Priset på grönsaker har mer eller mindre normaliserats medan baseffekterna från energipriserna blivit något lägre.

Nedgången i inflationstakt var ändå större än väntat då både analytiker och Riksbank räknat med en KPIF-inflation på runt 1,7 procent.

En förklaring till prognosmissen är att priserna på utrikes resor föll kraftigt, vilket är ovanligt för säsongen. Utan detta prisfall skulle inflationstakten ha hamnat betydligt närmare prognoserna. Det är också ett skäl att tro att det här inflationsutfallet - om än lite omskakande - inte kommer att påverka Riksbankens penningpolitik i någon större utsträckning. I alla fall inte på kort sikt.

Det är först om vi får se fler inflationsutfall som ligger i det här häradet som Riksbanksledningen kommer att börja oroa sig på riktigt.

Ett sådant scenario är givetvis inte uteslutet.

Att pristrycket i svensk ekonomi fortsätter att vara osedvanligt lågt märks också på att KPIF exklusive volatila energipriser sjönk till 1,0 procent i mars från 1,3 procent i februari. Det här är enligt oss på Placera ett mer rättvisande mått på det generella inhemska pristrycket.

Det ligger också i linje med de låga löneökningar som präglar svensk ekonomi och som gör det mycket svårt för Riksbanken att nå sitt inflationsmål, även sett på lite längre sikt.

Men även om pristrycket är fortsatt lågt och finansmarknaden reagerat med sjunkande räntor och en något svagare krona har vi på Placera mycket svårt att se Riksbanken agera i samband med sitt penningpolitiska möte den 26 april, med sedvanligt räntebesked till oss vanliga dödliga dagen efter.

Givet den konjunkturstyrka som svensk ekonomi för närvarande uppvisar vore det väldigt konstigt om Riksbanken valde att presentera nya stimulansåtgärder. Lösningen för Riksbanken är närmast att presentera en inflationsprognos där man kallt räknar med att trycket på arbetsmarknaden på sikt blir så stort att löneglidningen tar fart och att inflationsmålet därmed ligger inom räckhåll. Även om det skulle dröja till 2019.

Men ge oss några svaga inflationsmånader till och nervositeten på Brunkebergstorg kommer att stiga rejält.

")