RNB:s långsiktiga utveckling har en svagt positiv tangent. Men kvartal mot kvartal är det ömsom vin ömsom vatten som beskriver situationen bäst.

Rörelseresultatet i det brutna räkenskapsårets andra kvartal var betydligt bättre än i fjol och sammantaget överträffade bolagets tre koncept tillväxten på den underliggande klädmarknaden.

Tyvärr låter det bättre än vad det faktiskt är. I Sverige krympte klädesmarknaden (Stilindex) med 2,4 procent under perioden. Medan RNB ökade försäljningen med marginella 0,6 procent.

Marknadsaktörerna förväntade sig mer från bolaget efter jätteskrällen i första kvartalet.

Och på måndagen föll aktien tungt (-15 %). Tilläggas bör är att handeln i regel är mycket tunn, vilket föranleder stora svängningar vid rapportdagar.

Av RNB:s tre koncept är det alltid något som dras med ett eller annat bekymmer. Polarna och Pyret var länge ett säkertkort men senaste året har varumärket tvingats till reträtt bland annat från den holländska marknaden.

Banden med Holland klipptes i första kvartalet och redan nu syns en tydlig förbättring. Resultatförbättringen för enheten motsvarar mer än hela förbättringen för koncernen i andra kvartalet.

Efter en tuff start på räkenskapsåret är Departements & Stores tillbaka i gängorna. Försäljningen i jämförbara butiker ökade med 2,7 procent och verksamhetsgrenen gjorde ett rörelseresultat på 18 Mkr.

Herrekiperingen Brothers gjorde en rörelseförlust på 4 Mkr, samma som föregående räkenskapsår. Men vd Magnus Håkansson är fortsatt långsiktigt optimistisk. Digitalisering av verksamheten fortgår i hög takt vilket enligt bolaget kan innebära ytterligare betydande potential. Brothers har bra koll på varulagret och en ny butik öppnas i Västermalmsgallerian på Kungsholmen.

Men i egna svenska och finska butiker minskade försäljningen med 1,6 procent och totalt sett minskade nettoomsättningen med 2,5 procent mot samma period i fjol.

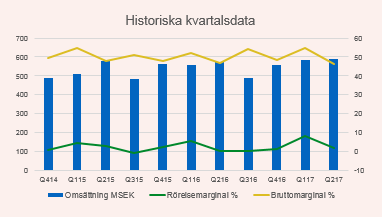

På rullande tolv månader uppgår omsättningen för hela RNB till 2,2 miljarder kronor. Den främsta skillnaden mot föregående räkenskapsår är att rörelsemarginalen stigit till 2,8 procent. Men den senaste tre månadsperioden var rörelsemarginalen åter lägre på 1,8 procent och resultatet per aktie svagt negativt.

En vidare blick på dataserien kvartal mot kvartal synliggör att det saknas positiv trend för rörelsemarginalen. Istället pendlar lönsamheten mellan höga 8 procent i första kvartalet på detta räkenskapsår och minus 0,8 procent i kvartal tre under 2015/16.

I snitt ger det en rörelsemarginal på 2,3 procent men utesluts rekordkvartalet sjunker lönsamheten till 1,8 procent. Båda sifforna är på tok för dåliga för att det ska vara långsiktigt hållbart.

Ska vi fortsätta med kritiken är nettoskulden höga 341 Mkr, motsvarande ungefär 10 kronor per aktie. Det ger en nettoskuld i förhållande till börsvärdet på 62,5 procent.

Klädesbranschen dras med låga värderingar överlag. Mer välkammade MQ har en rörelsemarginal närmare 7 procent på rullande tolv månader och en nettoskuld motsvarande 16 procent av börsvärdet. Men MQ:s rörelse, justerat för nettoskulden, värderas bara till 9 gånger årets förväntade rörelseresultat. På 2018 sjunker värderingen under 8, enligt Factset.

Förutsättningarna för RNB att förbättra resultaten är betydligt bättre än för MQ i och med utgångsläget. Men givet bolagets långvariga svårigheter att få bukt på verksamheten samt allmänna motgångar i branschen kan inte en rimlig värdering anses vara högre än den för MQ.

Magnus Håkanssons vd-ord tar återigen fasta på målsättningen att göra ett markant bättre helårsresultat än ifjol. Ifjol innebär en rörelsemarginal på 1,7 procent eller 76 öre per aktie. Och från dessa nivåer slår minsta förändring hårt på resultatet, både i positiv och negativ riktning.

Anta att rörelsemarginalen stiger till 2,5 procent (motsvarande en lönsamhetsökning på 47 procent). Förutsätt en omsättning på 2,2 miljarder kronor. Det skulle ge ett rörelseresultat på 55 Mkr. Räkneövningen resulterar i en värdering (EV/ebit) kring 16, vilket alltså är jättehögt jämfört med konkurrenterna. Vi fortsätter med rekommendationen Neutral på RNB-aktien.

")