Norska Kitron tillverkar sofistikerad elektronik till industrier där kvalitet och precision är a och o. Det handlar exempelvis om komponenter till medicinsk utrustning och avancerad försvarsmateriel.

Tillverkningsvolymerna på sådana komponenter är lägre, men kraven på kvalitet hög. Därför kan Kitron motivera högre marginaler än tillverkare av dussinkomponenter till typ mobiltelefoner och laptops.

Under fjolåret har flera viktiga avtal tecknats. Nu senast med amerikanska Northrop Grumman. Northrop-kontraktet gäller komponenter till kommunikationssystemet ombord stridsflyget F-35 och värderas till 1,5 miljard norska kronor över de kommande tre åren.

Kitron arbetar med en långsiktig plan med målbild år 2020. Under de senaste åren har bolaget investerat i produktionen för vidare tillväxt och väntas nu skörda frukterna av det arbetet.

Målbilden ska vara fakta om knappt fyra år och då ska bolaget omsätta 3 miljarder norska kronor. Det ska ske genom att öka försäljningen både mot befintliga och nya kunder samt genom en stigande andel återkommande serviceintäkter. Däribland från bolagets digitala teststation STATS.

En viktig del på tillväxtresan är F-35-kontraktet som väntas generera intäkter kring 200 miljoner norska kronor per år från 2020 och framåt (Intäkten ifjol var cirka 60 miljoner norska kronor). Men det är fortfarande bara en bråkdel av vad som krävs för att nå målen.

Fler kunder är välkända, multinationella koncerner med mängder av dotterbolag. Kitrons chanser att växa horisontellt hos dem är därför goda.

Den redan breda kundbasen är den kvalitetsstämpeln som krävs för att värva nya kunder på befintliga marknader. Då främst i Norden men även i USA och Tyskland. Idag står de tio största kunderna för 60 procent av intäkterna.

Olika branscher har olika långa ledtider och trots en ökad exponering mot mer snabbfotad industrin svällde Kitron sin back log till 1 020 miljoner norska kronor under fjolåret. Det beror på att bolaget växer hos både nya och befintliga kunder.

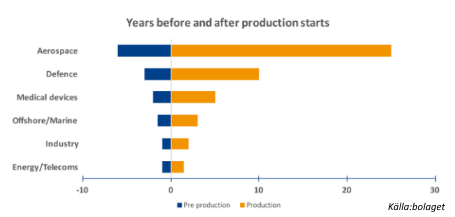

Försvars- och flygindustrin, har långa ledtider men också längst produktcykler. Det gör betalningsströmmarna och produktion överskådlig för en lång tid framåt. Men hos andra kunder kan produktionen förändras över ett par månader.

På årsbasis ökade intäkterna i fjol med 7,2 procent. Men justerat för den svaga olje- och gasindustrin var tillväxten närmare 12 procent i övriga delar av företaget, enligt vd Peter Nilsson.

Omsättningen översteg 2 miljarder norska kronor och rörelsemarginalen ökade med 14,7 procent. Rörelsemarginalen steg till 5,6 procent. Målsättningen är en rörelsemarginal på 7 procent år 2020.

I år guidar bolaget att omsättningen landar mellan 2 150-2350 miljoner norska kronor och lönsamheten i rörelsen mellan 5,6- 6,4 procent.

Marginalmålet för år 2020 kanske inte uppfattas som häftigt men få underleverantörer kan stoltsera med sådan lönsamhet. Konkurrensen är stenhård och Kitron arbetar ständigt med att pressa ned kostnadsmassan. Det arbetet innebär att automatisera produktionen i allt större utsträckning.

Idag har bolaget två automatiserade produktlinjer men målsättningen är att halva produktionen ska vara automatiserad vid år 2020. Det skulle ge enorma kostnadsbesparingar.

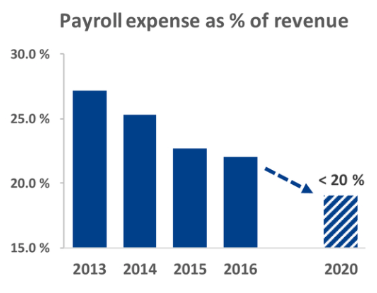

Det operativa kostnaderna har minskat stadigvarande sedan år 2013 med målet att de ska sjunka till maximalt 25 procent av omsättningen år 2020.

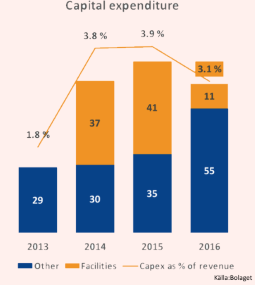

Bolaget har redan investerat i nya fabriker, vilket syns i höga CAPEX-siffor under främst under 2014 och 2015. Framåt förväntas investeringsnivån sjunka till 2,5 procent av omsättningen. Satsningarna kommer då göras främst i automation, robotar, 3D-teknik och andra tekniska lösningar.

Målsättningen att omsätta 3 miljarder norska kronor, givet en rörelsemarginal på 7 procent innebär det en rörelsevinst på 210 miljoner norska kronor år 2020.

Analytikerna som följer Kitron ger oss sitt stöd fram till år 2019. Men man behöver inte blicka så långt fram för att bolaget ska få en attraktiv värdering.

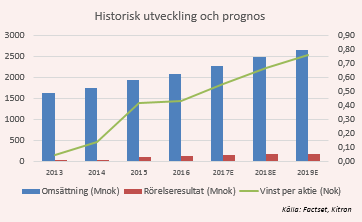

I år förväntas omsättningen stiga till 2 272 miljoner norska kronor och rörelsemarginalen bli 6,1 procent. På sista raden kokar det ned till en vinst per aktie på 0,56 norska kronor och p/e 13,5. Året därefter sjunker värderingen till p/e 11, enligt Factset.

Största ägare i bolaget är Sven Hagströmers investmentbolag Creades. Finansmannen köpte 10 procent av Kitron när aktien hade ett styckepris på 5,45 norska kronor i höstas. (Creades och Sven Hagströmer är storägare i Avanza som i sin tur äger Placera.)

Stigande lönsamhet och god tillväxt är en attraktiv mix. Industriproduktionen är på uppsving och tyvärr blomstrar även försvarsindustrin. Efterfrågan lär fortsatt spilla över på underleverantörer som Kitron. Vi säger köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Kitron | Köp | 7,23 | - |