Den här analysen publicerades i tidningen Börsveckan i nummer 12 den 20 mars. Läs mer om Börsveckan.

Bolidens verksamhet omfattar gruvor och smältverk och täcker många delar i metallernas långa värdekedja, från mineralprospektering, gruvbrytning, metallförädling i smältverk, till återvinning och försäljning.

I affärsområdet Gruvor ingår förutom gruvproduktion även prospektering, teknikutveckling, miljöteknik och försäljning av gruvkoncentrat. Huvuddelen av försäljningen sker till Bolidens smältverk till marknadsmässiga villkor.

Bolaget har exponering mot zink, koppar, guld, silver, bly och nickel. En känslighetsanalys visar att en förändring på 10 procent av zinkpriset slår med cirka 18 procent mot rörelseresultatet. Motsvarande effekt av kopparpriset är 13 procent och för guld 6 procent.

Därtill kommer en hög känslighet mot valutaförändringar, framförallt i USD/SEK, där 10 procents förändring i dollar slår med 30 procent mot rörelseresultatet. Även om denna känslighetsanalys inte tar hänsyn till effekter av metallprissäkringar, valutasäkringar mm, så visar den ändå hur volatil Bolidens intjäning kan vara och detta bör man som investerare beakta framöver.

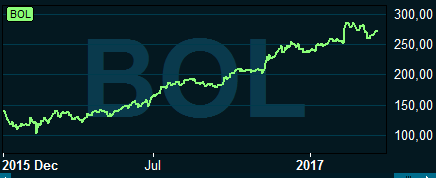

Nedanstående graf, som visar Bolidens totalvägda prisindex, illustrerar att prisutvecklingen under 2016 var mycket gynnsam för bolaget, framförallt under andra halvåret.

Det genomsnittliga priset för zink uppgick exempelvis till 22 755 kronor per ton i fjärde kvartalet vilket var 66 procent högre än under samma period 2015. Motsvarande ökning i kopparpriset var 15 procent och för guldet 18 procent.

Koncernens försäljning var dock i princip oförändrad på 40,3 miljarder kronor för helåret 2016. Den starka utvecklingen under andra halvåret vägdes upp av ett sämre första halvår.

Justerat för förvärvet av Kevitsagruvan ökade rörelseresultatet exklusive omvärdering av processlager till knappt 5 miljarder kronor (4), till följd av högre produktion inom främst Gruvor och förbättrade marknadsvillkor. Garpenberg, Bolidens största gruva, lyckades öka rörelseresultatet med 42 procent tack vare en högre anrikad volym och ett förbättrat zinkpris.

Avslutningen på året blev riktigt starkt och rörelseresultatet exklusive omvärdering av processlager hamnade på 2,1 miljarder mot förväntade 1,8 miljarder. För gruvverksamheten uppgick rörelseresultatet till drygt 1,1 miljard kronor, cirka 3 procent högre än marknadens snittförväntningar.

Framför allt var det kopparproduktionen som översteg förväntningarna, bland annat till följd av en ökad produktion vid gruvan Aitik.

Garpenberggruvan nådde under Q4 rekordproduktion. För smältverken landade rörelseresultatet exklusive omvärdering av processlager på 1,1 miljarder, vilket var 35 procent över konsensusprognosen.

Kevitsa gruvan, som förvärvades ifjol för 6 miljarder, hade också en positiv utveckling och enligt Bolidens vd Lennart Evrell har integrationen löpt enligt förväntan, trots ett nickelpris som fortfarande är på låga nivåer. Vd:n förväntar sig ett väsentligt högre nickelpris på sikt, vilket skulle kunna leda till en rejält ökad lönsamhet för gruvan.

Investeringstakten har varit hög de senaste kvartalen och balansräkningen har därför belastats något, men någon panik är det inte. Nettoskuldsättningsgraden ökade till 32 procent (23) vid årsskiftet och soliditeten låg på 55 procent (60) vid slutet av december. Detta ger utrymme för både en höjd utdelning på 5,25 kr/aktie (3,25) och en aviserad ökning av investeringstakten under 2017 som skruvats upp med 1 miljard till nästan 6 miljarder kronor.

De senaste månadernas globala ledande indikatorer pekar åt rätt håll och en förbättrad konjunktur är givetvis positiv för efterfrågan på basmetaller. Även de flesta rapporterande verkstadsbolagens kommentarer om framtidsutsikterna ger tillförsikt.

Med en relativ svag jämförelsebas under första halvåret förvånar det inte att analytikerna nu räknar med en omsättningstillväxt på hela 23 procent i år och en kraftigt stigande vinst per aktie, från 15,5 till nästan 25 kr. det ger p/e 11 vilket vi ser som lockande även om man beaktar konjunkturkänsligheten och det faktum att Bolidens intjäning påverkas av en rad makroekonomiska faktorer och prissättningen på metallmarknaden som är relativt svårprognostiserad. Rådet blir att köpa, men risken är hög.