.png)

VBG presenterade i mitten av november i fjol det större förvärv bolaget letat efter de senaste åren. För knappt 1,8 miljarder kronor köptes bolaget Mobile Climate Control Group, förkortat MCC, från Ratos. Affären slutfördes några veckor senare och MCC ingick i VBG:s fjärde kvartal med en dryg månad.

Starten kunde dock ha blivit bättre. När VBG presenterade sin bokslutsrapport i slutet av februari var just MCC en besvikelse. Bolagets lönsamhet låg långt under de historiska nivåerna. Vd Anders Birgersson säger sig dock inte vara oroad över utvecklingen. Fjärde kvartalet är säsongsmässigt svagt för verksamheten och orderläget inom MCC ska enligt honom vara fortsatt starkt.

I och med köpet av MCC får VBG fyra divisioner, varav tre har tillkommit via förvärv. Det senaste förvärvet av divisions-klass skedde 2005 då Edscha Trailer Systems köptes. Sedan dess har affärerna huvudsakligen varit av mindre storlek.

VBG har dock som sagt varit tydliga de senaste åren med att bolaget velat lägga till ytterligare en division och få till en bättre bredd i verksamheten både produktmässigt och geografiskt.

I MCC hittade VBG en branschledande tillverkare av klimatsystem till bussar, lastbilar och anläggningsfordon. Försäljningen sker till 80 procent i Nordamerika som hittills varit en liten marknad för VBG som huvudsakligen säljer i Europa.

När förvärvet presenterades pekade VBG bland annat på att man såg goda tillväxtmöjligheter för MCC inom kundsegmentet bussar, där bolaget redan idag har sin starkaste marknadsposition. Det finns en underliggande tillväxt i marknaden för klimatsystem till bussar som väntas gynna MCC under kommande år.

För de tre gamla divisionerna inom VBG Group var 2016 lite blandat. Edscha Trailer Systems har genomgått en långvarig svacka men nu har efterfrågan på divisionens skjutbara trailertak äntligen ökat. Omsättning och lönsamhet förbättrades kraftigt under fjolåret och den positiva trenden höll även i det fjärde kvartalet.

VBG Truck Equipment har under en längre tid utgjort den stabila kärnan i koncernen. Divisionen har starka varumärken och får också ut riktigt bra marginaler i försäljningen. Ett nyförvärv inom divisionen är varumärket Onspot som säljer automatiska snökedjor. Onspot har satsat på digitalisering under året vilket gett en skjuts åt försäljningen. Nu ska även övriga varumärken inom divisionen genomgå en liknande digitalisering.

Divisionen Ringfeder Power Transmission var under många år guldägget inom VBG med bra tillväxt och hög lönsamhet. En vikande efterfrågan från bland annat kunder inom olje- och gruvnäringen har dock påverkat Ringfeder kraftigt negativt de senaste åren.

Anders Birgersson skriver i bokslutsrapporten att han räknar med att efterfrågan nu nått ett bottenläge. Någon uppgång noteras dock fortfarande inte och det är svårt att sia om när en sådan kan komma. Under tiden jobbar Ringfeder med kostnaderna och anpassar sig till rådande läge.

Sammantaget noterade VBG Group en underliggande tillväxt på drygt 12 procent i fjärde kvartalet, högre än snittet för helåret. Justerat för engångsposter förbättrades rörelsemarginalen i fjärde kvartalet med två procentenheter till 9,7 procent.

Några mer precisa prognoser för framtiden lämnar inte VBG Group. Anders Birgersson skriver dock i rapporten att han inte ser några tecken på att konjunkturen håller på att vika. Från andra håll har positiva kommentarer om lastbilskonjunkturen i Europa levererats från bland andra Volvo. Atlas Copco var å andra sidan fortsatt dämpas i sina kommentarer kring gruvnäringen.

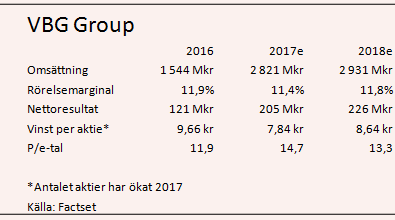

Tillskottet av MCC kommer som sagt att ge omsättning och resultat en rejäl knuff uppåt under 2017. För att finansiera köpet av MCC har dock VBG genomfört en nyemission på 800 Mkr. Antalet aktier har därmed ökat kraftigt och utslaget per aktie spås vinsten i år backa jämfört med i fjol enligt databasen Factset.

Omsättningen väntas under 2017 öka med 90 procent. Rörelsemarginalen väntas backa en halv procentenhet till 11,4 procent och vinsten per aktie väntas landa på 7,84 kronor. För 2018 är prognosen en vinsttillväxt på 10 procent till 8,64 kronor per aktie.

De prognoserna innebär p/e-tal på 14,7 respektive 13,3 för de närmaste åren. Den föreslagna utdelningen på 1,75 kronor per aktie innebär en direktavkastning på 1,5 procent.

Efter det amerikanska presidentvalet i höstas har en optimism spridit sig kring konjunkturläget på de flesta håll i världen. Precis som Anders Birgersson skriver i bokslutsrapporten så finns i dagsläget få tecken på en nedgång i konjunkturen, tvärt om är det många indikatorer som pekar åt rätt håll såväl i USA, Europa som i Kina.

Mycket av optimismen kring konjunkturen har redan prisats in i aktiekurserna på cykliska bolag då aktiemarknaderna stigit de senaste månaderna. På rimliga antaganden om framtiden ser dock inte VBG-aktien särskilt dyr ut.

Med MCC-köpet avklarat försvinner en del av spekulationstrycket i VBG-aktien. Många älskar att köpa på rykten för att sedan sälja på nyheten. Nu väntar ett antal kvartal av gnetande med att få in MCC i organisationen på ett bra sätt och utvinna synergier.

Med goda utsikter till en fortsatt bra efterfrågan och en jämförelsevis låg värdering tycker vi dock fortfarande att VBG Group är ett bra val i verkstadssektorn. Vi behåller vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| VBG GROUP B | Köp | 114,75 | - |