Lönsamheten fortsätter att stiga i it-utvecklingsbolaget IAR Systems. Under fjolåret steg rörelsemarginalen till 29 procent och resultatmässigt var 2016 det bästa året hittills.

Men fjolårets omsättningstillväxt haltar. IAR vill växa med 10-15 procent per år i lokala valutor. Men under fjolåret ökade intäkterna med mer blygsamma 5 procent inkluderat positiva valutaeffekter.

När böckerna stängdes för 2015 hade omsättningen ökat med 22 procent mot året innan. Och sedan 2011 är snittökningen 11 procent per år.

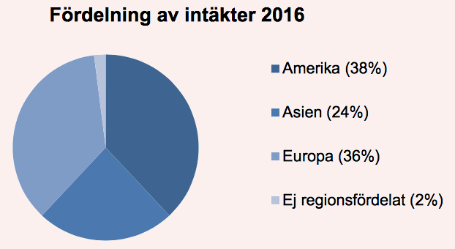

Över 90 procent av försäljningen sker i utländsk valuta och exponeringen är störst mot amerikansk dollarn, japanska yen och euro.

Lejonparten av IAR:s intäkter är licenspengar, men under fjolåret tecknades ett strategiskt viktigt royalties-avtal med Renesas, en av världens största leverantörer av processorer.

Avtalet gäller utveckling av microprocessorer till marknader som ”sakernas internet ”. I stället för att, som traditionellt, ta betalt för programvarulicenser som används under utvecklingsperioden, får IAR i och med det nya avtalet en intäkt för varje processor i den färdiga slutprodukten när den säljs. Det innebär sämre förutsägbarhet men fin hävstång till marginell risk.

Merparten av Renesas processorer har stöd för IAR:s utvecklingsprogramvara och avtalet kan komma att bli betydelsefullt på sikt. Men än så länge är andelen royalty-betalningar liten (4,1 Mkr under 2016). Dessa har dock hjälpt att höjt lönsamhetsnivån i fjärde kvartalet.

Men omställningen till royalty-intäkter sker med flit långsamt och utan att riskera IAR:s goda finansiella situation. Bolaget hade en nettokassa på 97 Mkr vid årets utgång och en soliditet över 70 procent.

Med siktet inställt på just marknaden för ”sakernas internet” är IAR:s målsättning att ta vara på volymförsäljningen av slutprodukter där deras programvara använts under utvecklingen. Snarare än, som idag, då intäkterna är en funktion på antalet utvecklare. På sikt kan det bli en mycket bra omställning.

”Sakernas internet” är ett uttjatat begrepp men en mycket intressant samhällsförändring. Våra smarta och uppkopplade grejer blir allt fler och allt mer intelligenta. Vi talar om allt från hela smarta städer, till effektivare sjukvård och en fordonsindustri med mer tekniskt avancerade lösningar och elektronik.

Efter ett svagare 2015 har Europa återhämtat sig med kraft under 2016. I lokala valutor ökade försäljningen med 13 procent här och i Asien med 3 procent. Tyvärr har den amerikanska marknaden varit mer utmanande. I lokal valuta minskade försäljningen där med 2 procent. Och presidentvalet i USA har tidigare lyfts fram som ett osäkerhetsmoment som hämmat försäljningen. Nu är valet förbi men president Trump sprider annan oro.

För att få bukt med de amerikanska bekymren har bolaget vidtagit åtgärder för att öka försäljningseffektiviteten, vilket bör märkas under 2017.

Konsolidering på marknaden för processorleverantörer är en trend som pågår och under fjärde kvartalet annonserade Qualcomm förvärvet av NXP. Den utvecklingen påverkar såklart även IAR.

Tidigare har vinsttillväxten varit driven av både stigande omsättning och kraftigt förbättrade marginaler. Men givet dagens redan mycket höga bruttomarginal (96 procent) och en rörelsemarginal närmare 30 procent är det väl aggressivt att tro på så mycket mer.

.png)

Rörelseresultatet kan bli ännu bättre med en högre andel royalties, men det ligger sannolikt lägre fram i tiden. Därför lär vinsterna framgent stiga i en lugnar takt, sannolikt i närmast tempo som omsättningen.

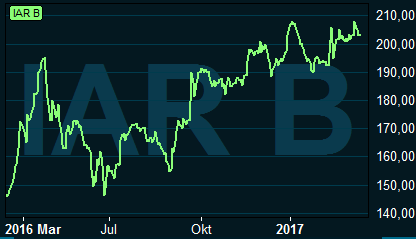

På fjolårsvinsten värderas IAR, justerat för nettokassan, till 25 gånger rörelseresultatet (EV/Ebit).

Antaget ett något bättre tempo i USA under 2017 kan IAR prestera en omsättningstillväxt nära det historiska snittet. Givet en vinstmarginal på 30 procent sjunker värderingen till 22 gånger årets förväntade rörelseresultat.

Även det är en hög prislapp, men som långsiktigt går att motivera med stigande vinster och en fin historik.

IAR är verksamma i en framtidsbransch. År 2020 förväntas det finnas 50 miljarder produkter uppkopplade mot internet. I alla dessa ryms någon form av processor.

Bolaget har en stabil kundbas och och en hög andel återkommande kunder. Ett spännande royalties-avtal är på plats och med goda finanser är möjligheten till förvärv, med syfte att vidga verksamheten, bra.

Med en brasklapp för den kortsiktiga värderingsrisken anser vi IAR vara köpvärd för investerare med en tidshorisont på minst ett år.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| I.A.R Systems Group | Köp | 203,00 | - |

")