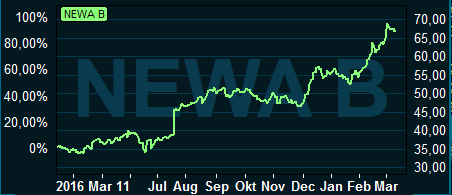

Efter ett antal rätt tråkiga år har New Waves aktieägare haft anledning att känna sig rätt nöjda med tillvaron på sistone. Aktien slutade 2016 på plus 60 procent och inledningen av 2017 har bjudit på ytterligare 20 procents kursuppgång.

Drivande i rusningen är starka rapporter. Bolaget bytte för några år sedan strategi och tillät åter lagren att byggas upp. Mer säljpersonal anställdes och ett antal initiativ har tagits på produktnivå. Dessa satsningar börjar nu betala av sig. Volymerna ökar och det växlar ut i stigande marginaler och resultat.

Fjärde kvartalet ifjol slutade med 10 procent högre intäkter och ett rörelseresultat som var 54 procent högre än samma period året innan. Alla delar av verksamheten går åt rätt håll men det är profil-delen som leder utvecklingen, och det är också där som bolagets investeringar fokuserats de senaste åren.

Profil-verksamheten är när New Wave mot beställning trycker upp företagsnamn eller logotyper på kläder eller andra produkter. Profil är för New Wave, lite förvirrande, både en säljkanal och ett eget affärsområde. De övriga affärsområdena är Sport och Fritid samt Gåvor och Heminredning.

Alla affärsområdena säljer dock, i varierande grad, sina produkter både i profilkanalen och till detaljhandeln. Fördelningen är runt 55/45 till profilkanalens fördel.

Sverige och USA svarar tillsammans för drygt hälften av omsättningen i New Wave. Övriga Europa står för 40 procent och resten utgörs bland annat av Kanada och Kina.

Av affärsområdena är Profil och Sport och Fritid jämnstora sett till omsättning. De svarar tillsammans för cirka 90 procent av intäkterna i koncernen. Lönsamheten är dock bättre i Profil.

Området Gåvor och Heminredning var under många år ett sorgebarn för New Wave. Efterfrågan på bland annat Kosta Bodas glasprodukter föll kraftigt i samband med finanskrisen. På senare år har verksamheten stabiliserats och för 2016 blev rörelseresultatet en liten vinst. Marginalen inom Gåvor och Heminredning ligger dock fortfarande långt under de båda övriga områdena.

Skuldsättningen är ett återkommande tema när det gäller New Wave. Profilverksamheten kräver ett stort lager för att kunna hålla en hög leveranssäkerhet. När kunden lägger en beställning på exempelvis tröjor måste New Wave snabbt kunna leverera rätt modeller, färger och storlekar annars går ordern i värsta fall till någon konkurrent. Det innebär att lagret måste vara välfyllt.

Det stora lagret binder dock mycket kapital och skuldsättningen är alltid hög i New Wave. Eftersom den till stor del är investerad i ett varulager som består av relativt tidlösa plagg och produkter så är dock risken lägre än den kan förefalla.

Under de magra åren efter finanskrisen fokuserade dock New Wave på att jobba ned skuldsättningen. Lagernivåerna sjönk men det gick till slut ut över kundnöjdheten. Sedan några år tillbaka är det alltså tillväxt som gäller igen.

Säljorganisationen har förstärkts och en rad initiativ har tagits på produktsidan. Bland de senaste märks bland annat en serie kläder i ekologiska och rättvisemärkta material. Sportmärket Craft satsats också en hel del på. Vid årsskiftet lanserades lagkläder och en lansering av skor planeras nu.

Rent generellt har dock New Wave efter några års intensivt arbete gått in i en lite lugnare fas vad gäller produktinnovation och marknadsföring. Det är den huvudsakliga orsaken till att bolaget också från i somras visat upp en klart förbättrad lönsamhet. New Wave lämnade en omvänd vinstvarning strax efter halvårsskiftet vilket blev startskottet för de senaste månadernas kursrusning.

Även bokslutet blev som sagt starkt. Rörelsemarginalen förbättrades med hela tre procentenheter till 10,8 procent.

De analytiker som bevakar New Wave har skruvat upp sina vinstprognoser efter den starka andra halvan av 2016. Enligt databasen Factset räknar de i snitt med att omsättningen i år ökar med 7 procent och att rörelsemarginalen fortsätter att förbättras. Vinsten per aktie ökar i snittprognosen med 25 procent till 5,21 kronor.

För 2018 är prognosen en tillväxt på knappa 7 procent och en rörelsemarginal på drygt 9 procent, en nivå bolaget inte varit på sedan finanskrisen. Vinsten per aktie stiger då till 6,14 kronor. P/e-talen för de närmaste åren ligger med de prognoserna på 13 respektive 11.

Justerat för nettoskulden värderas New Wave till 12,7 gånger innevarande års väntade rörelseresultat, ev/ebit.

Den föreslagna utdelningen på 1,35 kronor per aktie innebär en direktavkastning på 2,0 procent i vår. Prognoserna för de närmaste åren pekar mot direktavkastningar på 2,8 procent respektive 3,4 procent.

Efter kursrusningen sedan förra sommaren har värderingen stigit en del och New Wave-aktien är nu uppe på nivåer där den historiskt tenderat att backa tillbaka. Ev/ebit kring 13 har varit en smärtgräns för aktien de senaste åren.

Förväntningarna är efter två starka rapporter rätt högt ställda i utgångsläget, så någon draghjälp från fortsatt stigande estimat räknar vi inte med den närmaste tiden. I det korta perspektivet tror vi därför att New Wave-aktien är redo för en lite lugnare resa.

Vi tar ned rekommendationen till Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| New Wave B | Neutral | 66,75 | - |