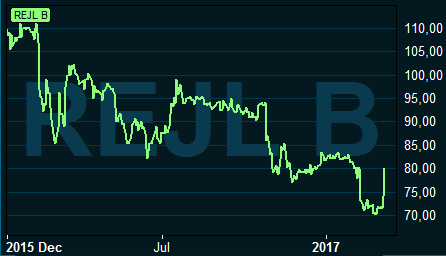

Teknikkonsulten Rejlers med vd Peter Rejlers har haft sin beskärda del av problem. Under fjolåret havererade lönsamheten i både Norge och Sverige, kvartal för kvartal. Sista kvartalet visade ett nollresultat efter skatt. Aktien sjönk från 110 kronor för ett år sedan till 70 kronor nyligen.

Omsättningen under fjolåret ökade visserligen fina 25 procent, dock genom förvärv. Organiskt var det nolltillväxt på helåret men sista kvartalet steg den med 7 procent.

Det intressanta är att det var en tydligt lägre debiteringsgrad som satte press på resultatet. Kombinationen av okej tillväxt men lägre debiteringsgrad - i en marknad som skriker efter konsulttjänster - antyder att det kanske är problem av mer kulturell art som ligger bakom Rejlers problem.

En vilsenhet efter efter vd-byten senaste åren? För många förvärv? Eller överdrivna krav på personalen utöver det rent professionella? Lätt överdrivet tycker Peter Rejler att alla anställda i “hans” konsultföretag ska vara multiidrottare.

Vd Peter Rejler

Om det är en kulturell fatigue organisationen drabbats av tycks i alla fall ledningen nu vilja förändra kulturen inifrån.

De 200 miljoner kronor som bolaget nu ska ta in via en företrädesemission ska inte bara användas till att förbättra finanserna utan att också påskynda omställningsarbetet inom koncernen.

För varje femtal gamla aktier erbjuds ägarna att teckna två nya till teckningskursen 39 kronor per ny aktie. Avstämningsdag är den 15 mars, innebärande att den som är delägare i Rejlers per den 13 mars kommer att få delta.

Men här kommer det intressanta, eller snarare här saknas den mest intressanta informationen kring nyemissionen. Vilka storägare kommer att teckna och finns det garanter som går in och ser till att hela nyemission blir fulltecknad?

“Aktieägare som tillsammans innehar cirka 80,3 procent av rösterna och 70,5 av kapitalet i Bolaget har aviserat att de är positiva till Företrädesemissionen”, är allt Rejlers har lyckats klämma ur sig inför extrastämmans beslut om emissionen den 13 mars.

De fem största institutionella ägarna, bland andra Lannebo och Didner & Gerge, har tillsammans ungefär 45 procent av kapitalet i bolaget. Familjen Rejlers sitter tillsammans på drygt 50 procent av rösterna och ungefär 24 procent av kapitalet.

En betydande andel av storägarna är alltså “positiva” men inte ord om de ens har förbundit sig att teckna för sina respektive andelar. Inte ens ägarfamiljen har gjort några sådana löften. Än mindre att teckna för mer om intresset visar sig bli svagt.

Och med tanke på att det är en relativt stor emission i en aktie med relativt svag likviditet hade den här typen av information varit minst sagt välkommen och vägledande för de många småsparare som nu funderar på hur de ska agera.

Antingen saknar Rejlers helt löften och garantier för att få ihop sina 200 miljoner kronor - vilket gör emissionen iskall ur ett småspararperspektiv - eller så tjuvhåller företaget medvetet på ytterst vital information.

Skärpning, helt enkelt. Här krävs ett klargörande för att man som småsparare ska kunna fatta ett rationellt beslut om att teckna eller inte.

Och ett sista gnäll: Stämpla om A-aktierna till B-aktier. Peter och Jan Rejler förtjänar inte så stort rösträttsinflytande när de inte lyckats leverera lönsamhet i närheten av ÅF och Sweco senaste åren.