Den här analysen publicerades i tidningen Börsveckan i nummer 9 den 27 februari. Läs mer om Börsveckan.

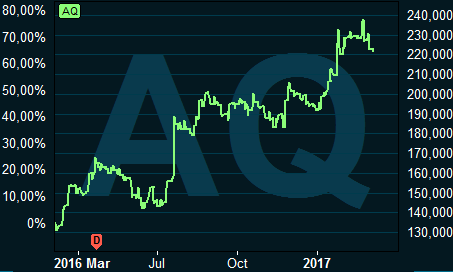

Det var i somras som vi senast köprekade BV-favoriten AQ Group. Aktien stod då kring 175 kr och vi såg en kurs på 220 kr framför oss på ett års sikt.

Nu gick det betydligt snabbare än så att uppnå riktkursen. Aktien avancerade snabbt upp till nivåer kring 235-240 kr efter litsningen på Stockholmsbörsen i januari, men föll tillbaka något efter förra veckans bokslut. Frågan är om det finns mer att hämta på nuvarande nivåer kring 228 kr?

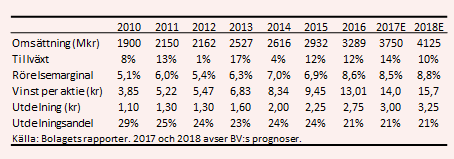

Rapporten visade på en omsättningsökning på 13 procent under fjärde kvartalet, men organiskt backade intäkterna med 4,6 procent. Det var under våra förväntningar men bör delvis ses i ljuset av starka jämförelsesiffror (intäkterna steg 14 procent Q4 2015).

Lönsamheten tog följaktligen stryk av detta och rörelsevinsten på 60 Mkr (55) under sista kvartalet innebar en klen ökning på 9 procent jämfört med föregående år.

Att vinsttillväxten skulle falla mot slutet av året var ingen överraskning. Vd Claes Mellgren tonade i samband med Q2-rapporten för ett halvår sedan ner förväntningarna inför Q3 och Q4. Han menade då att AQ hade osedvanligt många projekt med bra rörelsemarginal under första halvåret och lyfte även fram den ständiga prispressen som en bov i arbetet med att höja lönsamheten framgent.

Utöver detta så utvecklas Sverige ganska svagt för koncernen just nu och AQ har bland annat lönsamhetsproblem i två produktionsanläggningar på hemmamarknaden där 20 procent av koncernens 5 200 anställda arbetar. Claes Mellgren är självkritisk och menar att AQ borde kunna prestera bättre vinstmässigt än vad det fjärde kvartalet visat och vi kan inget annat än att hålla med.

Sett till helåret 2016 så imponerar dock AQ återigen, med ännu ett rekordår i registret. Intäkterna ökade med 12 procent (2 procent organiskt) och rörelsevinsten med hela 40 procent. Utsikterna är ganska blandade. I Sverige går det trögt för tillfället, medan Kina och Polen går starkt.

Även Indien lyfts upp som en fin marknad just nu och i Mexiko vände AQ till vinst igen. Helhetsbedömningen är att AQ fortsätter att plocka marknadsandelar och växer i takt med kundernas framgångar på nya marknader.

AQ har historiskt sett haft förvärv som en viktig komponent i sin expansion och så kommer det fortsatt att vara. Det har handlat om problembolag som man köpt för en spottstyver och sedan framgångsrikt integrerat i koncernen. AQ har också varit tidigt ute när det gäller att etablera produktion i lågkostnadsländer vilket syns i dagens struktur med en betydande andel av intäkterna utomlands.

Det senaste förvärvet av Gerdins i oktober förra året var AQ:s största förvärv hittills och detta köp skiljer sig från övriga med tanke på att bolaget var välfungerande redan från dag ett. Gerdins är en industrikoncern som omsatte 430 Mkr vid köptillfället med en marginal kring 5,5 procent enligt våra beräkningar. Köpeskillingen var 82 Mkr kontant samt 260 000 nytryckta AQ-aktier samt en tilläggköpeskilling på 12 Mkr.

Vi får det till att köpet gjordes till ev/ebit 6,5, vilket fortfarande var attraktivt givet att AQ värderas närmare dubbelt så högt på börsen. Enbart detta förvärv lär öka koncernens omsättning med nästan 10 procent under 2017 även om vi räknar med en viss press på lönsamheten då Gerdins lönsamhet ligger klart under AQ:s.

Med en organisk tillväxt på 3-4 procent, kryddat med några mindre förvärv och dessutom med Gerdins fullt konsoliderat så torde AQ:s omsättning nå 3,75 miljarder kronor i år, innebärande en tillväxt på 14 procent. Med en rörelsemarginal på 8,5 procent ger detta en rörelsevinst på 320 Mkr.

Börsvärdet är nästan 4,2 miljarder och justerat för nettoskulden på 109 Mkr värderas AQ till 13,4 gånger rörelsevinsten. P/e-talet blir drygt 16 för 2017. Det är i linje med börssnittet och under vad exempelvis industrigrossisterna värderas till.

Vi anser att AQ förtjänar en liten premievärdering. Historiken är robust. Bolaget har ökat omsättningen varje år sedan starten 1994 och visat vinst i 89 kvartal i rad. Balansräkningen är stark med en nettoskuld som motsvarar en tredjedel av årets förväntade rörelsevinst. Det ger utrymme för fler värdeskapande förvärv.

Visst har potentialen på kort sikt minskat i aktien men vi ser alltjämt AQ som köpvärd på ett års sikt.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| AQ Group | Köp | 222,00 | - |