Svensk ekonomi fortsätter att visa framfötterna. Visserligen sjönk inköpschefsindexen för industri- respektive tjänstesektor en aning i februari men ligger fortsatt, med värden på 60,9 respektive 59,8, väl över det 50-streck som enligt tumregeln markerar gränsen mellan tillväxt och nedgång.

De svenska siffrorna sticker dessutom ut rejält i ett internationellt perspektiv där index runt 55 eller strax därunder, tillhör det mer normala.

Vi har också rapportperioden för fjärde kvartalet i fjol bakom oss, vilken i stora drag bekräftar bilden av att svenska företag mår hyggligt för närvarande. De ser förhållandevis positivt på framtiden, och en ljusning även i den internationella efterfrågan. Men den organiska tillväxten har i många fall visat sig vara fortsatt skral.

Det har också - egentligen sedan en längre tid tillbaka - funnits en tydlig skillnad mellan den relativt ljusa bild som företagen målat i olika typer av humörundersökningar, som inköpschefsindex eller Konjunkturbarometern, och den kvantitativa statistik som SCB publicerar.

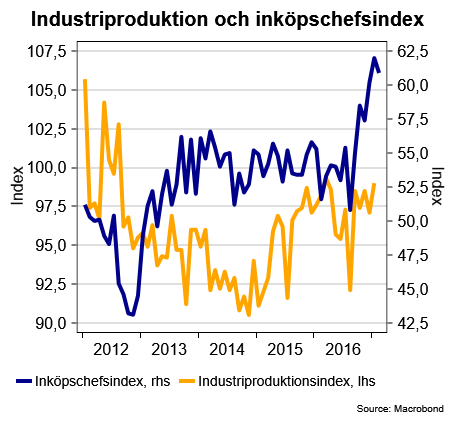

Dessvärre tycks den tendensen ha fortsatt i inledningen av 2017. I alla fall i industrin, enligt siffror som SCB publicerade på fredagsmorgonen (se diagram).

Visserligen steg industriproduktionen med 2 procent i januari jämfört med december, men det följer också på några månader med skrala siffror. Jämfört med januari i fjol är uppgång bara 1,2 procent, vilket är en svag ökningstakt både i ett historiskt perspektiv och sett till den återhämtningsfas internationell ekonomi befinner sig i.

Dessutom minskade orderingången, enligt SCB:s siffror, med 2,6 procent i januari jämfört med december och är oförändrad i jämförelse med januari 2016. Här är dock skillnaden mellan olika branscher stor . Bland annat sticker kemisk industri samt annan transportmedelsindustri ut, med stora nedgångar som vi tror är av mer tillfälliga karaktär.

Nu är januari en normalt sett knepig månad statistikmässigt, och siffrorna ska därmed tolkas med viss försiktighet. Som en jämförelse kan nämnas att orderingångsvärdet i inköpschefsindex låg på hela 61,9 i januari och steg till 62,1 i februari.

Det är också ett av skälen till att vi på Placera ändå tror på bättre fart i industrin framöver. Att den globala tillväxten ser ut att förbättras är ett annat skäl till optimism. Däremot ska inte de reala tillväxtkurvorna dras upp samma utsträckning som inköpschefsindexet indikerar.

För att åter koppla till industriföretagens kvartalsrapportering betyder detta att det nog på kort sikt är gnetande med kostnaderna som ska stå för en ganska stor del av den tänkta vinstuppgången.

För även om det givetvis inte går att göra en direkt jämförelse mellan SCB:s nationella statistik och de internationellt verksamma exportföretagens verksamhet, så är det ändå en indikation på att det är en fortsatt något trög marknad som möter företagen.

För tjänsteföretagen ser det annorlunda ut. Här är bilden, som inköpschefsindex respektive SCB:s siffror förmedlar, mer samstämmig. Inköpschefsindex låg på 61,1 i januari och landade på 59,8 i februari. Bägge siffrorna tyder på fortsatt stark tillväxt vilket också bekräftas i SCB:s statistik. Enligt de siffror som SCB publicerade under fredagen steg produktionen i tjänstesektorn med 1,1 procent i januari jämfört med december och med hela 7,7 procent jämfört med motsvarande månad i fjol.

Den mer inhemskt orienterade tjänstesektorn ser därför ut att ha kommit betydligt längre i återhämtningen, och borde också ha lite bättre möjligheter att öka sina vinster framöver. Huruvida detta också kommer att märkas i stigande aktiekurser får framtiden utvisa.