Det tog knappt ett halvår för hushållen att ta till sig de nya rut- och rot-reglerna för hushållsnära tjänster och hantverkshjälp. Skatteverkets utbetalningar av rut och rot minskade med 8,3 miljarder kronor under fjolåret jämfört med 2015. Besparingar som regeringen önskat sig.

Samtidigt ökade rut-branschens omsättning under fjolåret till 8,15 miljarder kronor, enligt Abouttime.se. Det är en uppgång på 10 procent jämfört med året innan. Hushållen har det generellt gott ställt och hushållsnära tjänster är mer populära än någonsin tidigare.

Drygt två tredjedelar av Homemaids intäkter kommer från städtjänster till privatpersoner, företag och kommuner. En tredje del kommer från uthyrningen av pensionärer inom förvärvade Veteranpoolen.se. Veteranerna tar uppdrag av både privatpersoner och företag.

Homemaid äger också, tyvärr, tre tvätterier i Göteborg. Dessa utgör en mycket liten del av omsättningen, men pågående miljöprovtagningar kan resultera i dyra saneringskostnader om Miljöförvaltningen finner brister.

Den politiska risken

Rut- och rotavdragen har genomgått flertalet förändringar under den korta tidsperiod som avdragen varit möjliga. Sedan år 2007 har svenska hushåll erbjudits en generös skatterabatt på utvalda hushållsnära tjänster och snickarjobb. En tidigare kollega boendes i hus sa för ett par år sedan att det gäller att passa på: "Renovera som en tokig medan det förmånliga avdraget finns kvar." I det fick denne helt rätt.

I fjol försämrades förutsättningarna avsevärt. Avdragsrätten sänktes från 50 000 kronor per person, till 25 000 kronor för vuxna mellan 18-65 år. Därtill sänktes avdraget på rot-arbeten till 30 procent av arbetskostnaden. På rut-tjänster förblir skattebidraget 50 procent.

Vilka tjänster som omfattas av avdragen har också förändrats. Beslutet att helt slopa skattereduktionen på läxhjälp är det tydligaste exemplet på risken med att sitta i knät på styrande politiker. När avdragsrätten försvann tog det helt kål på läxhjälpsbolagen.

Från och med den 1 januari 2017 beviljas istället rut-avdrag för installation, underhåll och reparation av vitvaror, datorer och tv-spel. Flyttjänster inkluderades nu också, och förväntats bli ett nytt favoritavdrag.

Att fler tjänstesorter numer samsas om ett mindre avdragsutrymme innebär naturligt en begränsning. Barnpassning, städhjälp och vitvarureparationer kanske inte ryms inom taket på 25 000 kronor per person.

Som tur är, är det långt ifrån alla rut- och rot-konsumenter som slår i taket. De nya reglerna drabbar främst familjer vars behov och betalningsvilja är som störst. Småbarnsföräldrar i karriären med ont om tid, men gott om pengar.

Vilka rut- och rot-regler som kan tänkas gälla om tio år är omöjligt att säga. Därför är den politiska risken i Homemaid fortfarande hög. Efter fjolårets negativa besked spekulerades det i att avdragsrätten helt skulle slopas men det anses idag som orimligt.

Behovet av inkörsportar till den svenska arbetsmarknaden har sällan varit större. Och sådana arbeten omfattas många gånger av dagens rut-regler.

Framtiden

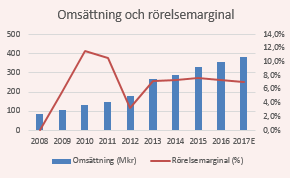

Under 2016 ökade Homemaid nettoomsättningen med 8 procent. De totala intäkterna uppgick till 356 Mkr. Före avskrivningar gjorde städkoncern ett resultat på 31 Mkr. Tillväxten var alltså lägre än i rut-branschen som helhet. Efter avskrivningar sjönk rörelsemarginalen till 7,3 procent.

Städbranschen är extremt fragmenterad och om Homemaid väljer att utnyttja sin storlek och hyggliga finansiella ställning bör bolaget kunna växa snabbare genom förvärv. Bolaget har en soliditet strax under 50 procent och positivt kassaflöde från den löpande verksamheten. Likvida medel uppgick vid periodens slut till 35 Mkr.

De många små aktörerna i städbranschen utgör inget direkt hot mot Homemaid men de kan agera aggressiva prispressare. Det är ett ständigt problem i en bransch med obefintliga inträdesbarriärer. Stora aktörer som Homemaid har också svårare att skarva med fördyrande regler gällande arbetsmiljö. Men vaggar möjligt konsumenten i en större trygghet.

Vår prognos

Vi tror att intäkterna kan öka med ytterligare 8 procent under 2017. Men trots det försämras rörelsemarginalen något mot ifjol. I kalkylen stiger omsättningen till 385 Mkr och resultatet per aktie ökar till 1,25 kronor.

Utan förvärvskostnader och givet samma offensiva utdelningspolitik kan bolaget ge en fin direktavkastning på 7 procent. Enbart utdelningen betalar tillbaka investeringen, om den görs idag, på drygt 14 år, om utdelningsnivån förblir konstant det vill säga.

För långsiktiga aktieägare, förutsat att rut- och rotavdraget inte kommer att förändras ytterligare åt det negativa hållet, är Homemaid ett bra köp. Även efter att prislappen stigit markant senaste året. På årets förväntade vinst värderas bolaget till p/e 14.

På börsen är Homemaid fortfarande ett litet bolag med ett börsvärde under 300 Mkr. Handeln i aktien är tunn. Storleken, i kombination med den politiska risken, tarvar en rabatt.

Därför tror vi att p/e 14 är en rimlig prislapp med begränsad uppsida. Även med hänsyn taget till den höga utdelningen. Att vi däremot valde att avstå Homemaid vid det senaste analystillfället (maj 2016) var i retrospektiv väl pessimistiskt. Rekommendation: Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| HomeMaid B | Neutral | 16,00 | - |