Teknikkonsulten Swecos avslutning på 2016 levde inte helt upp till aktiemarknadens förväntningar. Det var framför allt intäkterna i det fjärde kvartalet som landade under förväntan. Engångsposter tyngde också resultatet i större utsträckning än vad analytikerna hade räknat med.

Justerat för dessa engångsposter, relaterade till integrationen av jätteförvärvet Grontmij, ökade dock rörelseresultatet med 23 procent jämfört med för ett år sedan. Det underliggande resultatet och lönsamheten var något bättre än väntat.

Underliggande tillväxt var det sämre ställt med. Organiskt ökade omsättningen med blygsamma 1 procent och totalt rapporterade Sweco 2 procent högre intäkter i fjärde kvartalet. Snittprognosen låg på nära 6 procent i SME Direkts sammanställning av estimat.

Sweco hänvisar den lite dämpade tillväxten i kvartalet med tuffa jämförelsetal. För ett år sedan noterades en organisk tillväxt på hela 8 procent. Dessutom menar bolaget att man prioriterat lönsamhet före volymer under kvartalet.

Sweco är efter Grontmij-köpet störst i Europa inom sitt område. Sverige är dock fortfarande bolagets överlägset största marknad och den svarade under 2016 för knappt 45 procent av omsättningen i koncernen. Lönsamheten är också högst i Sverige så bidraget till rörelseresultatet är ännu högre: nära 60 procent.

Den underliggande tillväxten i Sverige blev 3 procent i fjärde kvartalet. Sweco beskriver marknaden som fortsatt stark med bra drag inom bygg- och fastighetssektorerna samt infrastruktur. Flera faktorer bidrog till att förbättra Swecos lönsamhet i Sverige och rörelsemarginalen steg till 13,8 procent från 11,0 för ett år sedan.

Vid sidan om Sverige har Sweco även egna affärsområden för Norge, Finland, Danmark och Nederländerna. Därutöver finns de båda uppsamlingsområdena Västeuropa och Centraleuropa.

Finland och Danmark sticker ut i med negativ organisk tillväxt i fjärde kvartalet. I Finland har marknaden varit svag i många år även om Sweco överlag upplever en stabil efterfrågan på sina tjänster.

I Danmark är marknaden däremot stark. Att Sweco noterar en sjunkande underliggande tillväxt beror på att bolaget minskat vissa mindre lönsamma delar. Marginalen i landet tog också ett rejält kliv uppåt i kvartalet och rörelseresultatet förbättrades också kraftigt trots negativ tillväxt.

Faktum är att samtliga affärsområden inom Sweco förbättrade sina rörelseresultat jämfört med för ett år sedan. Justerat för engångsposter steg rörelsemarginalen i fjärde kvartalet till 10,8 procent från 9,0 procent för ett år sedan.

Det är bland annat synergieffekter från Grontmij-förvärvet som driver på lönsamhetsförbättringarna inom Sweco. Holländska Grontmij förvärvades i oktober 2015 för 3,3 miljarder kronor, den största affären någonsin för Sweco.

Att svälja ett så stort byte är inte alltid helt lätt även om Sweco har en bra historik på området. Det är framför allt lätt att tappa tempo i verksamheten när två stora organisationer ska sammanföras. Grontmijs lönsamhet var vid förvärvstillfället dessutom betydligt lägre än Swecos och det fanns en oro för hur mycket marginalerna skulle komma att spädas ut av förvärvet.

Tomas Carlsson, vd Sweco

Integrationsarbetet har dock förlöpt oväntat smärtfritt och Sweco har fått skruva på sina prognoser över synergivinster och integrationskostnader. Synergierna spås bli 20 procent högre än tidigare väntat och kunna realiseras på halva tiden. Dessutom väntas kostnaderna för integrationen bli 11 procent lägre än tidigare beräknat.

Konkret innebär det synergieffekter på rörelseresultatnivå på 300 Mkr om året med full effekt från 1 januari 2018.

Integrationsarbetet är mer eller mindre genomfört och Sweco är nu redo att återuppta sin historiska strategi med en kombination av organisk och förvärvad tillväxt. Den har de senaste tio åren resulterat i en genomsnittlig årlig tillväxt på 13 procent. Skuldsättningen har sjunkit tillbaka efter Grontmij-förvärvet och idag rymmer balansräkningen nya affärer.

I förväntningarna för de kommande åren ligger dock tillväxttal på runt 5,5 procent om året. Fortsatta marginalförbättringar väntas bidra till vinsttillväxten som i år spås uppgå till 14 procent och nästa år 16 procent.

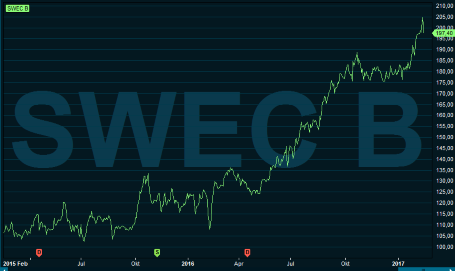

Sweco-aktien har haft en mycket stark utveckling de senaste åren. Vinsterna har också stigit, men inte i lika snabb takt som aktiekursen. Värderingen har därför också klättrat allt högre de senaste åren. Till nuvarande kurs värderas aktien till p/e 21,6 på 2017 års vinstprognos och 18,7 på nästa års.

Direktavkastningen i aktien uppgår till 2,2 procent på vårens föreslagna utdelning om 4,30 kronor per aktie.

Sweco har skapat sig en stark position i Europa inom sina områden. Det väntas gynna bolaget framöver då många kunder vill ha både bredd och spets i de konsulter de samarbetar med. Historiken är övertygande och efterfrågan tenderar att följa den allmänna konjunkturen med lite fördröjning. Utsikterna för de närmaste åren är därmed goda, då framför allt Sverige väntas hålla ångan uppe.

För en långsiktig investerare tycker vi fortfarande att Sweco är ett bra val. På lite kortare sikt tror vi dock att aktien kommer att ha en lite lugnare period. Värderingen är uppe på höga nivåer och att döma av de senaste månadernas kursutveckling börjar det ta emot för aktien.

Ett nytt större förvärv kan förändra bilden, men i utgångsläget väljer vi att ta ned vår rekommendation till Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| SWECO B | Neutral | 198,60 | - |

")