Investmentbolaget East Capital Explorer överraskade positivt i bokslutskommunikén för 2016. Förvaltningsavtalet med East Capital har avslutas och på ett halvår har rörelsekostnaderna minskat med 40 procent. Istället sköts förvaltningsarbetet internt och kostnaderna förväntas minska ytterligare framgent.

Det estländska telekombolaget Starman, som var en av de största direktinvesteringarna, har sålts. Försäljningen gav en exitvinsten om 37,5 miljoner euro, vilket blev ett stadigt bidrag till kassan. Nu är bolaget välkapitaliserat för framtiden.

Försäljningen har ytterligare förändrat strukturen i investeringsportföljen, i den för ledningen önskade riktningen. Fokus ska ligga vid fastighetsinvesteringar, främst i Baltikum och andelen fastighetstillgångar i portföljen har ökat till knappt 30 procent efter försäljningen.

Byggnationen av den sista och tredje skyskrapan i projektet 3 Burés i Vilnius har påbörjats. Redan nu är 70 procent av ytan på 13 000 kvadratmeter uthyrd till Swedbank på långtidskontrakt.

Fastighetsinvesteringar ger stabila kassaflöden och säkra intäkter men tidpunkten för omställningen går att ifrågasätta. Baltikum har förvisso inte samma grundförutsättningar, prissättning eller utsikter som västvärlden, men efter flera decennium av räntesänkningar - och därav stigande fastighetspriser - är East Captial Explorer kanske lite väl sena på pucken när räntekurvan i Europa förväntas vända uppåt.

Sedan maj i fjol pågår ett återköpsprogram. Det initierades för att råda bot på den rejäla substansrabatten som investmentbolaget dragits med. Under 2016 återköptes 9 procent av de utestående aktierna, nära mandatets tak om 10 procent. Auktionen har varit lyckosam då substansrabatten sjunkit. Men den är fortfarande betydande, nära 30 procent innan torsdagens kursuppgång.

Det låter spontant som en attraktiv rabatt men en gedigen frånräkning är befogad med tanke på hur osäker historien varit. Till exempel har värdet på ägarandelen i modehuset Melon Fashion Group skrivits upp med 63 procent i sista kvartalet. Det kan slå även åt andra hållet.

Vi har sannolikt sett botten på den ryska ekonomin. Rubeln har återhämtat sig, vilket bidragit till en ökad köpkraft. En ljusare framtid förväntas devis på grund av Trump-administrationens mindre fientliga inställning till landet och högre råvarupriser, främst olja. En viktig råvara för Ryssland.

Den ryska inflationen var också historiskt låg i december, men fortfarande hög i västerländska mått (5,4 procent mot tidigare 8 procent.)

Men Trumps ryska välvilja slår tillbaka mot Baltikum. Marknadens oro har vuxit efter den amerikanska presidentens uttalanden om Nato.

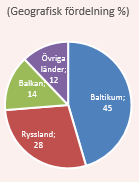

East Captial Explorer är under förändring och de ryska engagemangen har minskat i storlek. I dagsläget är exponeringen mot landet knappt 30 procent medan investeringarna i Baltikum står för närmare halva portföljen.

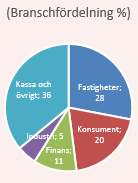

Nedbrutet per sektor stod fastigheter för nästan 30 procent av substansvärdet. Den förväntad direktavkastning från investeringarna i de baltiska huvudstäderna är mellan 7-9 procent, vilket är betydligt högre än i de nordiska motsvarigheterna.

Prestigeprojektet 3 Burés i Vilnius stod för 12 procent a substansen och investeringarna i East Capitals Baltic Property fond II och III 15 procent.

Investmentbolaget har löpande minskat sina noterade engagemang. Vid kvartalets utgång stod investeringen i Makedoniens största bank, Komercijalna Banka Skopje för 5 procent av substansvärdet och ägandet i East Capitals noterade Deep Value Fund för 12 procent.

East Capital Explorer har gjort det möjligt att investera i Östeuropas relativt otillgängliga marknader. En investeringsregion som förknippats med hög risk, men också stor potential om timingen för investeringen är rätt.

Vi ser inte East Capital Explorer som en fallande kniv längre. Istället talar mycket redan för att investeringsregionen får ett uppsving kommande sex månader. Rysslandsfonder toppar redan avkastningslistorna på tre månader. Om världen står inför ett konjunkturuppsving, med stigande råvarupriser som följd – vilket gynnar Ryssland - kan investeringen rent ut av bli riktigt bra.

Tyvärr briljerar ingen av investmentbolagets portföljbolag utanför fastighetssektorn rent resultatmässigt ännu.

Den mest lämpliga beskrivningen av East Capital Explorer är därför en turn-around-satsning på rysk konsumtion och bestående fastighetsvärden i Baltikum. En stor substansrabatt på East Capital Explorer är befogad men den är nu lite i överkant. Det lämnar marginal för en uppvärdering kommande månader.

East Capital Explorer är ingen investering för försiktiga generaler. Rekommendationen gäller snarare för risktagaren med ett osentimentalt förhållande till pengar. Aktien är ett alternativ till en Östeuropafond. Med en rejäl brasklapp för risken blir rekommendationen köp.

(Artikeln har updaterats kl 10:10 2017-02-14 med korrekt substansrabatt)

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Eastnine | Köp | 71,00 | - |